”Black Friday” som anses vara ett tecken på Julhandelsförsäljningen i USA slog alla förväntningar. Tiden börjar rinna ut för EU-ledarna och det skapar spekulationer om att diskussionerna skall leda till lösningar som blidkar marknaden.

”Black Friday” som anses vara ett tecken på Julhandelsförsäljningen i USA slog alla förväntningar. Tiden börjar rinna ut för EU-ledarna och det skapar spekulationer om att diskussionerna skall leda till lösningar som blidkar marknaden.

Stockholmsbörsen: När börsen är översåld och vi går in i den positiva delen av månaden samtidigt som det kommer en del statistik som tolkas positivt är det inte ovanligt att riskaptiten tilltar. Stockholmsbörsen inledde veckan med kraftfullt gap som aldrig täpptes till, istället tog sig OMXS30-inexet enkelt förbi de närmaste motstånden. När USA-börsen öppnade steg riskaptiten ytterligare. Stängningen vid 927,2 motsvarade en uppgång med 4,3 procent. Alla de 65 aktier som jag dagligen går igenom steg. Trots den kraftiga uppgång uppgick inte volymen till mer än 11,8 miljarder kronor, vilket var 12 procent lägre än snittet även om det var den högsta omsättningen den senaste veckan. DN, SVD

Högst omsatta aktier under tisdagen blev i nämnd ordning: Ericsson B (+4,3%), Hennes & Mauritz B (+4,1%) och Volvo B (+4,8%). Ericsson fick sänkt rekommmendation av Société Générale från 90 till 70 kronor.

Alla sektorerer och branscher steg under måndagen. Bäst gick verkstad och IT som steg med hela 4,7 respektive 4,4 procent.

Nordea som jag tillsammans med Swedbank rekommenderade köp på igår steg med 5,7 respektive 4,9 procent.

Lundin Mining (+6,3%) och Boliden drogs med upp av de stigande råvarupriserna.

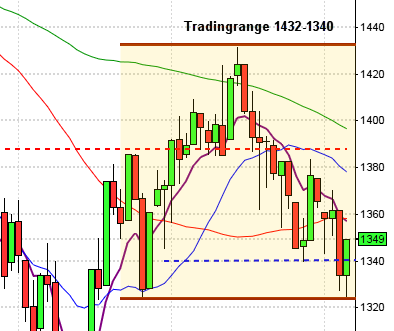

Den positiva månadseffekten i kombination med kraftigt översålda nivåer hos de flesta börsindex fick både den svenska och de amerikanska börserna att vända upp med kraft när börsveckan inleddes. Mycket av uppgången tror jag beror på att många blankare var tvungna att stänga sina korta positioner. Volymen var fortsatt låg vilket tyder på att de stora elefanterna befinner sig på sidlinjen. För OMXS30:s del närmar sig nu en bukett av motstånd, det första jag bevakar är taket i den fallande kanalen som möter upp redan vid 934 punkter. En mängd aktier kan vara på att effektuera tretick för nedgång. Läs gärna på vilka kriterier som gäller för tretick på denna länk. En aktie som ser intressant ut i så fall är MTG.

Allt fler tecken dyker upp på att den svenska ekonomin är på väg att bromsa in ordentligt. Sverige kan vara på väg in i en nolltillväxt de närmaste kvartalen. SVD

Den ekonomiska samarbetsorganisationen OECD skriver ned sina prognoser och pekar ut eurokrisen som ett hot mot världsekonomin. Idag träffas finansminstrar från de 17 länderna i Eurozonen för att fatta beslut om hur krisfonden ESFS ska få mer resurser… e24

Moody´s hotar med att sänka kreditratingen på 87 euorpeiska banker i 15 länder. Handelsbanken, SEB, Nordea och Swedbank finns med bland banker i riskzonen. e24, SVD, AFV

Inga rapporter av värde idag.

Atlas Copco och Enquest håller kapitalmarknadsdag och det är bättre att placera aktierna på avbytarbänken tills marknaden talar om för oss hur uppsnacket ska tolkas.

Håll koll på följande tider idag:

– Japan: arbetslöshet oktober kl 0.30

– Japan: detaljhandel oktober kl 0.30

– Storbritannien: Nationwide huspriser november kl 8.00

– Spanien: KPI (prel) november kl 9.00

– SCB: BNP 3 kv kl 9.30

– Litauen: BNP (def) 3 kv kl 10.00

– EMU: indikator företagsklimat november kl 11.00

– EMU: konjunkturbarometer november kl 11.00

– Italien: obligationsemission kl 11.00

– Belgien: KPI november kl 11.15

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: S&P/CS husprisindex september kl 15.00

– USA: hushållens konfidensindikator november kl 16.00

– USA: FHFA huspriser september, 3 kv kl 16.00

– EMU: eurogruppsmöte kl 17.00

– USA: API veckovisa oljelager kl 22.30

USA: Det börjar brinna i knutarna och de europeiska ledarna börjar inse att insatserna är extremt höga bara för att släcka bränderna runt om i europa. De hårt pressade börsindexen världen över vände upp i spåren på den extremt starka julhandeln i USA. Det positiva sentimentet stärktes av försäljningsökningen av nya hem under oktober.

Efter kraftig initial uppgång på S&P 500 med över tre procent blev det en avvaktande dag fram till några minuter innan stängning då köparna kom tillbaks och lyfte S&P 500-indexet från stödnivån 1185 till stängningen 1192,6 som motsvarade en uppgång på 2,9 procent. Russel 2000 steg hela 4,7 procent och Nasdaq noterade ett nytt veckohögsta under måndagen. 456 av de 500 aktierna som ingår i S&P 500-indexet stängde på plus, ingen aktie stängde på minus. Totalt omsattes 2,8 miljarder aktier vilket var 13 procent lägre än snittet. AFV

Teknikintensiva aktier och råvarurelaterade aktier agerade draglok på de positiva amerikanska börserna. Alcoa steg med 5,7 procent.

Asien: De asiatiska börserna fortsätter uppåt under tisdagen. Placerarkollektivet ser positivt på möjligheterna att de europeiska ledarna ska klara att lägga ytterligare en pusselbit till skuldkrisen.

Bankerna stiger kraftigt i Hong Kong. Industrial & Commercial Bank of China steg 3,0 procent och HSBC Holdings avancerade 3,2 procent.

I Japan var var det däremot cykliska bolag som agerade draglok under uppgången. Hitachi avancerade hela 5,5 procent och stålproducenten JFE Holdings 5,6 procent.