(Nyhetsbyrån Direkt): Handeln var återigen volatil på Wall Street under fredagen, men stängningen blev till slut högre där Dow Jones stannade på en ny

(Nyhetsbyrån Direkt): Handeln var återigen volatil på Wall Street under fredagen, men stängningen blev till slut högre där Dow Jones stannade på en ny

rekordnotering. Detaljhandel hade en fin dag på börsen, med draghjälp från Gap. Apple föll dock i samband med rykten om ett musikförvärv som skulle innebära det största i bolagets historia.

Storbolagsindexet Dow Jones Industrial Average stängde 0,2 procent högre på indexnivån 16.583. Det bredare S&P 500 gick framåt strax under 0,2 procent till

1.878 medan Nasdaq Composite höjdes 0,5 procent till 4.071.

650 miljoner aktier bytte ägare på New York Stock Exchange och på Nasdaq var omsättningen 2,0 miljarder aktier.

”Marknaden försöker hitta fast mark och vi har sett den ändra humör under handeln de senaste dagarna. Det är en indikation att man letar efter en riktning”, sade Jerry Braakman, chefsinvesterare på First American Trust till Bloomberg News.

På amerikansk statistikfront visade siffror från International Council of Shopping Centers att försäljningen i de amerikanska affärskedjorna steg med 6,0

procent i april jämfört med motsvarande period 2013.

Vidare steg grossistlagren med 1,1 procent i mars jämfört med februari, något mer än väntat.

Bland bolagsnyheter tappade Apple 0,4 procent efter rykten om att teknikjätten är på väg att köpa Beats Electronics för 3,2 miljarder dollar. Beats, som är

grundat av musikproducenten och artisten Dr. Dre, tillverkar hörlurar och lanserade i år en musikstreamingtjänst.

Köpet skulle innebära det största någonsin för Apple.

Gap steg 3,3 procent efter att H&M-konkurrenten rapporterat en jämförbar försäljning som steg 9 procent i april. Analytikernas förväntningar var en svag

nedgång.

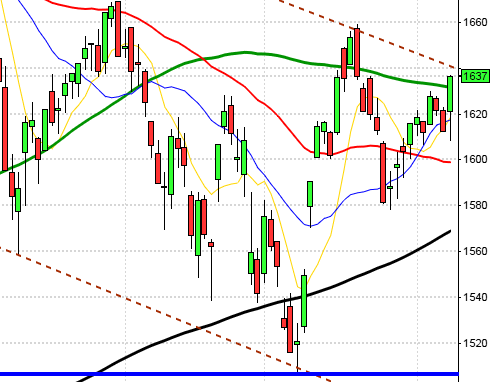

Stockholmsbörsen: Fredagen präglades av svagt fallande kurser men strax innan stängning lyckades köparna hejda nedgången och MA-200 i 5-mingrafen sög upp säljtrycket. I dagsgrafen råder osäkerhet och kursen pendlar kring 20- och 50-dagars medelvärde. Fredagens kursstapel omfamnas helt och hållet av torsdagens box och det är ytterligare ett tecken på osäkerhet.

Veckans högsta notering hittar vi kring 1365 och lägsta noteringen vid 20-veckors medelvärde och 1342. Det var fjärde veckan i rad som veckostaplarna hade utseendet av spinning tops (osäkerhet). Nedgången blev måttliga 0,4 procent vilket innebär att årets uppgång noteras till måttliga 1,6 procent.

För en vecka sedan skrev jag: ”När kursen närmar sig den övre delen i tradingrangen räcker det inte med fantastiskt bra amerikanska jobbsiffror, de tolkas negativt och kursen vänder ner. Jag har varnat för att det råder gott om varningssignaler men att vi ännu inte sett någon säljsignal och den slutsatsen gäller fortfarande. Om 1318 punkteras kan det börja vara läge att se över nödutgången”. Sammanfattningen gäller fortfarande och det som eventuellt tillkommit är att vi fått ett negativ medelvärdeskors där MA-20 punkterat MA-50 och att MA-50 sedan i onsdags lutar nedåt. Vi ska nu hålla koll på utvecklingen kring den stigande stödlinjen som förbinder bottnarna från mitten av mars och april. Redan om stödlinjen punkteras kan det locka till sig ett tilltagande säljtryck, men som vanligt gäller att ta ett steg i taget.

Fredgens volym var lägre än i torsdags och uppgick endast till 8,6 miljarder kronor vilket var 18 procent högre än det dagliga genomsnittet för de senaste tre månaderna.

Bästa sektorer i fredags var konsumenttjänster och telekom. Sämst gick oljebolag och finans. Vi ser tecken på att placerarkollektivet svänger allt mer mot defensiva aktier som jag ”pratat om” ett tag nu.

Totalt steg 231 aktier i fredags medan 253 backade. 28 procent av aktierna på large cap steg igår.

Högst omsatta aktier i fredags blev HM B där aktier för 873 miljoner kronor bytte ägare. Swedbank A kom på andra plats med 569 miljoner kronor och på tredje plats kom Kinnevik B, efter positiva siffror från Zalando, med totalt 566 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade i fredags MTG B (+2,4%) följt av Swedish Match (+2,2%) och HM B (+1,4%). Sämst gick SEB A (-1,9%), AstraZeneca (-1,8%) följt av Svenska Handelsbanken A (-1,4%).

OMXS30 inför veckostarten:

SP500 inför veckostarten:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Aerocrine (kl 8.00), Doro (kl 13.30), Endomines (kl 8.30), NSP Holding

NGM

– SBC

FIRST NORTH

– Moretime (ändrat datum från 22/5), Zetadisplay

AKTIETORGET

– EQL Pharma

ÖVRIGA UTLÄNDSKA

– Sappi, Telecom Italia

STÄMMOR

– Aerocrine, Brighter (ändrat datum från 10/4), Doro, Kinnevik, REC Silicon, SBC, Tele2, Zetadisplay

BÖRS- OCH BOLAGSPRESENTATIONER

– Doro: webbsänd rapportpresentation/telefonkonferens kl 14.00

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Kentima Holding: anmälningstid i nyemission inleds (avslutas 30/5)

EXKLUSIVE UTDELNING

– Hexagon (0:31 eur), Kongsberg Gruppen (4:25 nok+1:00 nok extra), Mr Green (första dag utan inlösenrätt)

MAKROSTATISTIK

– Japan: bytesbalans mars kl 1.50

– Estland: BNP (prel) 1 kv kl 7.00

– SEB: boprisindikator kl 8.30

– Danmark: KPI april kl 9.00

– AF: veckostatistik kl 10.45

MAKRO ÖVRIGT

– Finanspolitiska rådet publicerar rapporten ”Svensk finanspolitik” kl 10.30

USA: Fredagen inledde ner men vid 20- och 50-dagars medelvärden kom köparna sög köparna upp säljtrycket.

För en vecka sedan skrev jag att den tekniska bilden var något svårtolkad och att vi antingen behöver ett tydligt positivt omslag, men det skulle helst ske från en något lägre nivå, eller ett utbrott upp över ATH vid 1897 för att åter vara lockade av att ta nya positioner för uppgång. Slutsatsen gäller fortfarande och det har inte hänt så mycket tekniskt den senaste veckan.

Volymen i fredags var lägre än i torsdags och 16 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer i fredags blev cykliska konsumentprodukter och hälsovård. Sämst gick basråvaror och telekom.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, steg i fredags. Apple fortsatte ner med ytterligare 0,4 procent till $585,5. Google vände upp med 1,5 procent för att stänga på $518,7. Twitter steg med 0,2 procent för att stänga vid $32,1 medan den sociala kollegan Facebook vände upp och steg med 0,8 procent för att stänga vid $57,2.

Jag har sagt det många gånger den senaste månaden: ”Vi ska vara beredda på tvära kast och varannandagsrörelser så länge tradingrangen mellan 1897 och 1815 är intakt”. Kommer det att bli en avtrappning av den takt som QE3 trappas ned med eller behövs ytterligare stimulanser för att få upp inflationen och hindra att en ny bearmarket inleds? Jag vet inte och uppenbarligen inte placerarkollektivet heller för det är minst sagt rörigt för tillfället.

Det har nu gått 18 dagar sedan den senaste botten i ”36-dagarscykeln” som föregicks av en tydligt högerställd cykel som varade i hela 47 dagar vilket tydde på god riskaptit. Om det nu visar sig att förra fredagens högsta blir en topp i den pågående cykeln kommer den för det första att vara vänsterställd och dessutom vara lägre än apriltoppen. Ytterligare en varningssignal alltså.

Asien: Efter initiala nedgångar idag på morgonen har den kinesiska och Hong Kongbörsen vänt upp medan det är nedåt i Japan och Australien.

Nikkei: -0,2%

Kospi: +0,4%

Shanghai: +2,0%

Hang Seng: +1,7%

Taiwan: -0,8%

All Ordinaries: -0,3%