Stockholmsbörsen igår: De första femton minuterna föll kursen ner till 1049-nivån där säljtrycket avtog. Strax innan USA-öppningen bildades en dubbeltopp kring 1056,5 som ledde till att ”husse kallade in hunden” och kursen föll tillbaks ner mot 200-perioders medelvärde i de kortare intradagsinställningarna. Stängningen skedde till slut på 1052,2 vilket återigen var kring samma nivå som dagen innan. De senaste sex börsdagarna har stängningskursen endast varierat mellan 1056 och 1052. De små kursstaplarna innanför ett flertal tydliga konsolideringar i olika tidsupplösning indikerar ett stort mått osäkerhet. Det är relativt långa svansar på både ovan- och nedsidan vilket inte förenklar analysen.

Stockholmsbörsen igår: De första femton minuterna föll kursen ner till 1049-nivån där säljtrycket avtog. Strax innan USA-öppningen bildades en dubbeltopp kring 1056,5 som ledde till att ”husse kallade in hunden” och kursen föll tillbaks ner mot 200-perioders medelvärde i de kortare intradagsinställningarna. Stängningen skedde till slut på 1052,2 vilket återigen var kring samma nivå som dagen innan. De senaste sex börsdagarna har stängningskursen endast varierat mellan 1056 och 1052. De små kursstaplarna innanför ett flertal tydliga konsolideringar i olika tidsupplösning indikerar ett stort mått osäkerhet. Det är relativt långa svansar på både ovan- och nedsidan vilket inte förenklar analysen.

Omsättningen var visserligen den högta under veckan och uppgick till 9,9 miljarder kronor vilket var 4 procent lägre än det dagliga snittet för de senaste tre månaderna.

Osäkerheten är stor och då minskar normalt avvikelsen från 200-perioders medelvärde, både i intradags- och dagscharten.

Det har inte hänt så mycket i den tekniska analysen sedan igår. Även om 200-dagars medelvärde alltid utgör en viktig psykologisk nivå krävs alltid bekräftelse och en etableringsfas för att vi inte ska bli sittande med svartepetter när vi tar positioner i samband med att nivån bryts.

Årsmedelvärdet som fortfarande är stigande noteras inför dagen kring 1045 och en månadsstängning under nivån innebär att vi har en långsiktigt fallande trend (dock inte bekräftad).

Bästa sektorer under onsdagen blev olje- och gasbolagen tillsammans med telekom som steg 1,3 respektive 1,2 procent. Sämst gick råvaror och finans som backade 1,2 respektive 0,5 procent.

Av de 56 bolag jag dagligen går igenom steg Ratos 2,4 och Electrolux 2,0 procent. Sämst gick PA Resources och Boliden som backade 3,8 respektive 2,0 procent.

Högst omsatta aktier under onsdagen blev Atlas Copco A 586 Mkr (+0,2%), HM B 539 Mkr (-0,4%) följt av Electrolux 529 Mkr (+2,0%).

OMXS30: Osäkerheten är påtaglig och de senaste 6 börsdagarna har stängt inom några få punkters intervall. Så länge inte 1029 punkteras på nedsidan eller en ny topp ovanför 1079 bildas är det bästa att sitta på händerna. Både det korta- och långa sentimentet är negativt vilket tillsammans med små, osäkra kursstaplar kan leda till fortsatta nedgångar utan att en tillfällig botten träffas, det skulle innebära att sentiementet är betydligt svagare än jag tidigare trott.

S&P 500: Indexet är kortsiktigt översålt och avståndet till ”husse” i 60-min är detsamma som den 4:e juni. Vi har dock ännu bara indikationer, som dock inte är bekräftade, på att en kortsiktig botten är på väg att mejslas ut. Stöd finns närmast vid nuvarande nivå, kring 1330-1320 och 1274-1267.

Intressekluben antecknar:

– HM:s försäljning i jämförbara butiker minskade 5% i oktober

– Clas Ohlsons försäljning ökade mer än förväntat i oktober

– Tysklands BNP steg 0,2% under Q3 mot förväntade 0,1%

– SD:s Kent Ekeroth (som filmade Erik Almqvist) tar time-out på obestämd tid

– Stefan Ingves tycker att hushållens skulder väger tungt även i de framtida räntebesluten (klokt av Ingves)

– Vinsterna rasar i de statliga bolagen och Pagrotsky tycker det är dags att ge de mer kärlek… Räcker det?

– I Italien hädar man ANgela Merkel men pengarna vill man gärna ta emot… Se till att klara er själva då!

– Om SAS gör en ekonomisk kraschlandning kan det få otäcka spridningseffekter för SEB enligt en artikel i SVD

– Peab får sänkt rek av Nordea

– Råoljelagren i USA steg förra veckan

– Lastbilsleveranserna minskade 18% för Volvo i oktoberRapporter på Stockholmsbörsen idag:

– Nibe (sämre än väntat), Nordic MinesUtländska rapporter idag:

– Dell (efter USA-börsernas stängning), GAP (kl 22.00), Wal-Mart (kl 13.00)Följande bolag håller kapitalmarknadsdag idag (och bör undvikas):

– Atlas Copco kl 9.45-17.00Håll koll på följande tider idag:

– Frankrike: BNP (prel) 3 kv kl 7.30

– Tyskland: BNP (prel) 3 kv kl 8.00

– Spanien: BNP (def) 3 kv kl 9.00

– Österrike: BNP 3 kv kl 9.00

– Nederländerna: BNP (prel) 3 kv kl 9.30

– SCB: sparbarometern 3 kv kl 9.30

– SCB: arbetslöshet (AKU) oktober kl 9.30

– Italien: BNP (prel) 3 kv kl 10.00

– ECB: månadsrapport kl 10.00

– Exportrådet: Exportchefsindex 4 kv kl 10.00

– FI: Bankernas räntor och utlåning kl 10.00

* Storbritannien: detaljhandel oktober kl 10.30

– EMU: KPI oktober kl 11.00

– EMU: BNP (est) 3 kv kl 11.00

– USA: KPI oktober kl 14.30

– USA: Empire Manufacturing index november kl 14.30

* USA: nyanmälda arbetslösa v 44 kl 14.30

– USA: Bloomberg konfidensindikator, veckosiffra kl 15.45

– USA: Philadelphia Fed index november kl 16.00

– RGK: annonserar realobligationsemission kl 16.20

– USA: DOE veckovisa oljelager kl 17.00

* Fed: Ben Bernanke talar om bostadsmarknaden, bolån kl 19.20

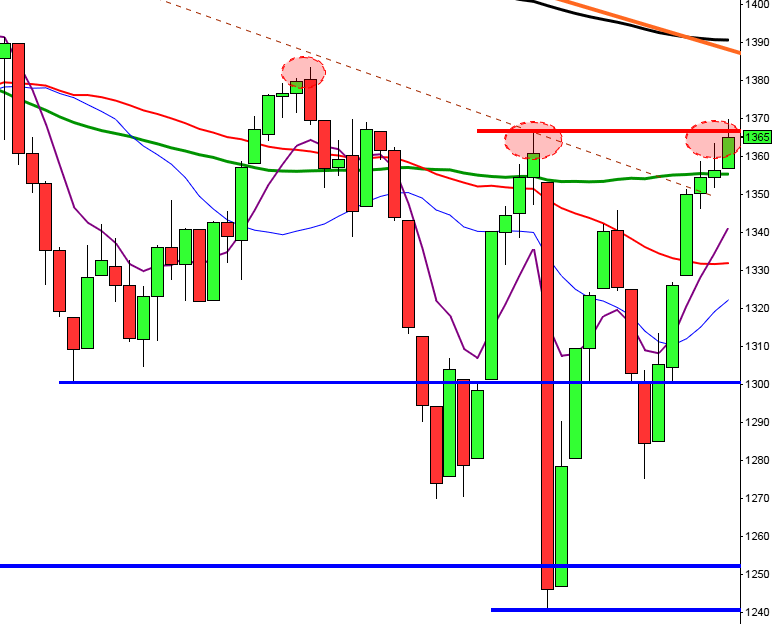

USA: Efter en svagt positiv inledning upp till 1380-nivån kom åter säljarna tillbaks och höll i taktpinnen den största delen av dagen. Efter kl 20.00 svensk tid tilltog nedgångstakten. Stängningen vid 1355,5 motsvarade en nedgång med hela 1,4 procent. Den största nedgången under onsdagen hittade vi hos småbolagen och Russell 2000 som backade 2,0 procent. Det var för övrigt den femte dagen i rad som Nasdaq 100 stängde på minus. Barack Obama vädjade till republikanerna att de måste komma överrens om skattehöjningar och en budget som i möjligaste mån strävar till att undvika recession.

Tisdagens negativa reversalformation med en lång svans som tog ut motståndsnivån vid 1385 och sedan stängde nära dagslägsta och tre dagars extremt små boxar i kursstaplarna, var det inte så märkligt att säljarna kände sig starka. Onsdagens stängning låg i linje med augustibotten.

Oktober månad stängde ner med 2,0 procent vilket tillsammans med föregående veckas nedgång på 2,4 procent innebär att uppgången hittills i år reducerats till 7,8 procent.

Totalt omsattes 2,9 miljarder vilket var den högsta omsättningen hittills i veckan och 16 procent högre än det dagliga snittet för de senaste tre månaderna. 361 av de 500 aktierna på S&P 500-indexet steg under onsdagen.

Den långa trenden som representeras av årsmedelvärdet punkterades under onsdagen och innebär att den långsiktiga trenden är nedåt men ännu inte bekräftad. För att bekräfta den långsiktiga nedgången krävs dels att november stänger under nivån och att december stänger lägre än november. Vi måste alltså ha tålamod (som alltid när vi tradar).

Asien: Bortsett från Japan där Nikkei stiger med 1,9 procent är det breda nedgångar på de asiatiska börserna nu på morgonen. Kinesiska Shanghai backar 1,4 procent och i Hong Kong är det nedåt med 1,3 procent. Australiska All Ordinaries noteras för en nedgång med 0,9 procent.