NEW YORK: TAPP I OLJAN PRESSADE, SKOTTDRAMA OROADE,S&P500 -1,1%

NEW YORK: TAPP I OLJAN PRESSADE, SKOTTDRAMA OROADE,S&P500 -1,1%

STOCKHOLM (Direkt) De amerikanska börserna avslutade onsdagens session på minus nära dagslägsta, med råvarurelaterat som största sänke.

Vidare pressade marknaden av ett skottdrama i Kalifornien och i fokus låg även ett uttalande från Janet Yellen.

Dow Jones noterades vid stängning till minus 0,9 procent vid nivån 17.731, Nasdaq var ned 0,6 procent vid 5.123. S&P 500 backade 1,1 procent till 2.079.

Omkring 700 miljoner aktier omsattes på New York-börsen och 1.900 miljoner på Nasdaq.

WTI-oljan föll över 4 procent på lågt ställda förväntningar inför fredagens Opec-möte gällande en eventuell minskning i oljeproduktionen. Energi var således den sämst presterande sektorn inom S&P500-index och relaterade aktier på minus var Chevron och Exxon som tappade drygt 2 procent vardera.

Vid sidan av tappet i råvaror inträffade ett skottdrama i Kalifornien med 20 skadade och tre döda vilket tillfälligt pressade börserna. Enligt mediauppgifter rör det sig om tre skyttar och skottlossningen ägde rum på ett socialkontor.

Vid sidan av ovan var det mycket centralbanksrelaterat som var i fokus för marknaden. Bland annat uppgav Fed-chefen Janet Yellen att ekonomin växer i en takt som ger stöd till arbetsmarknaden vilket lagt grunden inför en räntehöjning i december.

På aktiefronten syntes portal- och söktjänsten Yahoo högt upp på vinnarlistan med plus 6 procent. Bolaget uppges överväga att knoppa av sitt innehav i e-handelsjätten Alibaba.

Qualcomm hade också en framgångsrik börsdag med plus 5 procent för telekomföretaget som ingått ett licensavtal med den kinesiska smartphone-tillverkaren Xiaomi.

Under en kort stund var Avon Products, konkurrent till Oriflame, upp 17 procent på rykten om att Oprah Winfrey köpt in sig i bolaget. Uppgiften dementerades och aktien föll tillbaka för att stänga 6 procent högre. I oktober rusade Weight Watcher 100 procent på en handelsdag efter att den amerikanska tv-personligheten köpt aktier i bolaget som har sin svenska motsvarighet i Viktväktarna.

Räntan på en tioårig amerikansk statsobligation steg 3 punkter till 2,17 procent.

Stockholmsbörsen igår (se gärna videon här): Igår skrev jag: ”MA-20 fortsätter att stötta underifrån och förutsättningarna för en WT Squeeze har ökat och det kan vara det som krävs för att ta ut det kluster av motstånd som möter upp strax ovanför den nuvarande tradingrangen.”

Onsdagen blev till en början en avslagen tillställning med rörelser mellan 1534 och 1530 fram till strax efter lunch då 1522, som blev dagslägsta, testades av. Inför stängningen steg kursen upp mot 1540, onsdagens högsta, innan kursen föll brant med 6 punkter i callen. Stängningen vid 1533,9 motsvarade en uppgång med 0,2 procent.

De tre senaste dagarna har varit uppe och testat av motståndszonen mellan 1535-1547 men än så länge har inte köparna haft det självförtroende som krävts för att ta ut nivån. En sammanslagning visar dock att köparna än så länge inte har låtit säljarna ta över.

Volymen var högre än i tisdags och 11 procent över det dagliga snittet för de senaste tre månaderna. Totalt steg 58 procent av de aktier jag dagligen bevakar under gårdagen och bästa sektorer blev kraftbolag och teknologi. Sämst gick råvaror tyngda av ett fallande oljepris. Mid- och smalcap gick åter bättre än OMXS30 och sammantaget tolkar placerarkollektivet glaset som halvfullt.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Oasmia (kl 8.15)

ÖVRIGA UTLÄNDSKA

– Medtronic (kl 12.45), Toro (kl 14.30)

STÄMMOR

– Immunicum, Pallas Group

BÖRS- OCH BOLAGSPRESENTATIONER

– Aktietorget arrangerar investerarlunch med Sivers IMA och Prebona kl 12.00

– Spel: Redeye arrangerar spelseminarium kl 15.00-17.30

BÖRSSTATISTIK

– Creades: presenterar substansvärde kl 8.30

– Detaljhandel: månadsförsäljning Gap

– Öresund: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Camurus: första dag för handel på Nasdaq Stockholm

– Taurus Energy: anmälningstid i nyemission inleds (avslutas 17/12)

– Vivoline: anmälningstid i nyemission avslutas

– Vostok Emerging Finance: anmälningstid i nyemission avslutas

KAPITALMARKNADSDAG

– Norsk Hydro

EXKLUSIVE UTDELNING

– Kappahl (0:75 kr/aktie), Lucara Diamond (0:02 CAD)

ÖVRIGT BOLAG OCH BÖRS

– Lucara Diamond: telefonkonferens om prognos för 2016 kl 15.00

MAKROSTATISTIK

– Sydkorea: BNP (def) 3 kv kl 0.00

– Japan: tjänste-PMI november kl 0.50

– Kina: tjänste-PMI, Caixin, november kl 2.45

– Frankrike: arbetslöshet 3 kv kl 7.30

* Silf/Swedbank: tjänste-PMI november kl 8.30

– Tyskland: tjänste-PMI (def) november kl 9.55

– Storbritannien: tjänste-PMI november kl 10.30

– EMU: detaljhandel oktober kl 11.00

– USA: Challenger varseldata november kl 13.45

– USA: nyanmälda arbetslösa, veckodata kl 14.30

* USA: industriorder oktober kl 16.00

* USA: ISM-index tjänstesektorn november kl 16.00

POLITIK

– SCB: EU-, europartisympatier november kl 9.30

CENTRALBANKER

* Riksbanken: Per Jansson talar: ”Dags att förbättra inflationsmålet?” Anförandet publiceras. kl 8.00

– Riksbanken: Henry Ohlsson deltar i seminarium om registerbaserad arbetsmarknadsstatistik. Ingen publicering kl 9.30

– RB: resultat obligationsköp kl 10.10

* ECB: räntebesked kl 13.45

* ECB: Mario Draghi håller presskonferens efter räntebesked kl 14.30

* Fed: Janet Yellen talar inför kongressens gemensamma ekonomiska utskott kl 16.00

– Fed: Stanley Fischer talar vid konferens om finansiell stabilitet kl 18.00

MAKRO ÖVRIGT

– EMU: tjänte-PMI (def) november kl 10.00

– RGK: auktionsresultat realobligationer kl 11.03

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

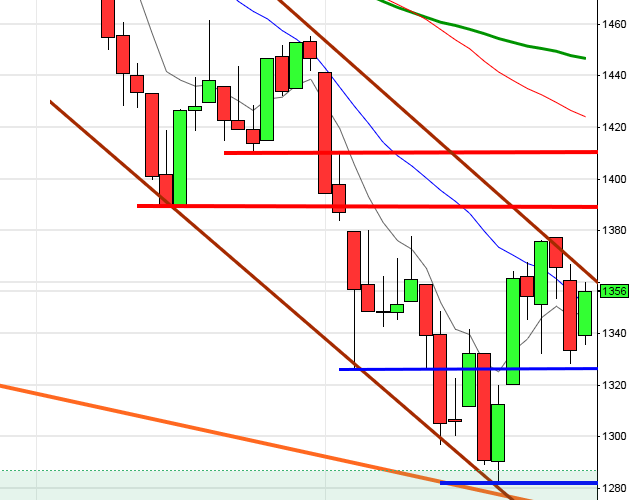

USA-börsen igår: Igår skrev jag: ”Vi ska så länge tradingrangen mellan 2120 och 2020 är intakt vara beredda på tvära kast när någon av begränsningarna närmar sig.”

Efter ett inledande test av 2104 vände kursen ner igår och tyngdes av både råvaror och ett uttalande av Janet Yellen. Stängningen vid 2079,5 kring dagslägsta som motsvarade en nedgång med 1,1 procent.

Onsdagens kursstapel var den kraftfullaste röda kursstapeln sedan den 12 november och eliminerade på bara en dag lägsta stängningarna tillbaks till den 17 november. Än så länge håller MA-20 och den stigande stödlinjen vilket jag tolkar positivt.

Volymen igår var högre än i tisdags men trots det 2 procent under det dagliga snittet för de senaste tre månaderna.

Ingen av de fyra IT-aktier som jag dagligen följer som steg igår men nedgångarna var trots allt inte panikartade. Ingen sektor stängde på plus men energi- och kraftbolag gick sämst. Minsta nedgångarna hittar vi hos teknologi och detaljhandelsbolag vilket trots allt är en positiv pusselbit. Totalt steg 68 av de aktier som ingår i SP500 igår.

VIX steg 8,5 procent till 15,9 igår vilket innebär att placerarkollektivet anser det normalt med rörelser mellan 2175 och 1985 den närmaste månaden.