(Nyhetsbyrån Direkt): S&P 500 rörde sig för tredje dagen i rad på nivåer över sin rekordstängning på 1.848,8, men sjönk precis som tidigare i veckan tillbaka strax innan

(Nyhetsbyrån Direkt): S&P 500 rörde sig för tredje dagen i rad på nivåer över sin rekordstängning på 1.848,8, men sjönk precis som tidigare i veckan tillbaka strax innan

börsstängning.

”Marknaden är lite trött på kort sikt. Vi har haft problem med att bryta igenom och sätta nya rekordnivåer, men jag tror att det är temporärt”, sade Michael James, ansvarig för aktiehandeln vid Wedbush Securities i Los Angeles, till Bloomberg News.

Börserna stärktes i den inledande handeln av att amerikansk statistik över försäljning av nya hem kommit in över förväntan, men riskaptiten avtog successivt under handelsessionens gång.

Ryan Detrick, strateg på Schaeffer Investment Research, sade till Marketwatch att veckan är tunn på marknadspåverkande händelser, och att handlarna därför är fokuserade på att S&P 500 fortsatt nosar på indexnivåer runt 1.850.

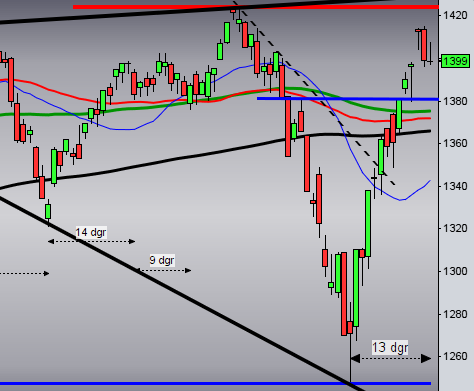

Stockholmsbörsen: Större delen av onsdagen var skvalpig och svårtrejdad med rörelser mellan 1372 och 1368. Precis som de senaste dagarna var stängningen stark även igår men uppgången landade på marginella 0,1 procent.

Det är trots de små rörelserna en imponerande styrka att indexet inte faller tillbaks utan håller sig ovanför utbrottsnivån 1360.

I måndags skrev jag: ”Än så länge har vi inget som talar för att en topp närmar sig. Vi går nu in i den positiva månadseffekten med ett positivt sentiment”. Längre ner (för betalande prenumeranter) går jag igenom edgen för den närmaste tiden (fram till den 1:a maj).

Gårdagens volym var den lägsta i år, om vi bortser från första handelsdagen i januari och de dagar den amerikanska börsen varit stängt. Volymen uppgick inte till mer än 7,9 miljarder aktier vilket var hela 28 procent lägre än den genomsnittliga snittet för de senaste 3 månaderna.

Bästa sektorer igår blev teknologi och konsumenttjänster. Sämst gick telekom och hälsovård.

Totalt steg 262 aktier igår medan 246 stängde ner, endast 46 procent av largecapaktierna stängde på plus.

Högst omsatta aktier igår blev åter Scania B där uppmaningen att inte småspararna ska sälja sin aktier inte verkar fungera, aktier för 992 miljoner kronor bytte ägare. Ericsson B kom på andra plats med 606 miljoner kronor och tredje högst omsatta aktie blev Volvo B med totalt 503 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Ericsson B (+1,3%) följt av SEB A (+0,9%) och ABB (+0,9%). Sämst gick Tele2 B (-1,9%), SKF B (-0,9%) följt av MTG B (-0,9%).

OMXS30 inför dagen:

S&P500 inför dagen:

Rapporter idag:

– Black Pearl Resources, Catena (före börsöppning), Elekta (kl 7.30), Transatlantic (kl 8.30)

– Metallvärden

– Maersk, William Demant Holding

– China Unicom, GAP (efter USA-börsernas stängning), Telefonica (före börsöppning)

Övriga börsrelaterade händelser idag:

– Ruric (extra stämma), Safe at Sea (även kontrollstämma)

– Elekta: telefonkonferens kl 10.00

Följande aktier handlas exklusive utdelning:

– Novozymes (2:50 dkk)

Håll koll på följande tider idag:

– Tyskland: importpriser januari kl 8.00

– RB: publicerar Stefan Ingves tal om ”Banking on leverage” i Auckland kl 8.00

– Spanien: BNP (def) 4 kv kl 9.00

– SCB: finansmarknadsstatistik januari kl 9.30

* SCB: varuexport och varuimport volymutveckling 4 kv kl 9.30

– SCB: export och import av varor december kl 9.30

– SCB: handelsnetto januari kl 9.30

* Tyskland: arbetslöshet februari kl 9.55

– ESV: månadsutfall statens finanser kl 10.00

– EMU: M3 januari kl 10.00

– EMU: konfidensindikator februari kl 11.00

– EMU: indikator företagsklimat februari kl 11.00

– Tyskland: KPI (prel) februari kl 14.00

* USA: order varaktiga varor januari kl 14.30

– USA: nyanmälda arbetslösa v 8 kl 14.30

– USA: Bloomberg konsumentförtroende veckoindex kl 15.45

* Fed: Janet Yellen utfrågas i senatens bankutskott kl 16.00

– RGK: annonserar realobligationsemission kl 16.20

* Fed: Fisher håller tal

* ECB: Mario Draghi talar i Frankfurt kl 19.30

USA: Efter fyra inledande test av tisdagshögsta vid 1852 tog säljarna över och pressade ner kursen till nivån kring 1841. Stängningen vid 1845,4 skedde på samma nivå som i torsdags.

Det råder nu en minikonsolidering kring ATH-zonen 1850-1860 men om det är en uppladdningsfas för nästa trendrörelser eller om det lockar till sig ytterligare säljtryck återstår att se. Längre ner i denna analys (för betalande prenumeranter) går jag igenom edgen för mars och april.

I måndags skrev jag: ”Sentimentet är fortfarande positivt men vi ser nu tydliga tecken på tveksamheter när ATH-nivån närmar sig. Om det är en uppladdningsfas eller en lokal topp återstår att se. Det är ett mycket spännande läge och jag bevakar ett utbrott från zonen 1851-1825”. Denna slutsats gäller naturligtvis fortfarande.

Volymen igår var marginellt högre än i tisdags och 1,2 procent högre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev teknologi och cykliska konsumentprodukter. Sämst gick telekomtjänster och energi.

Två av de fyra amerikanska IT-jättar som jag dagligen följer för att studera riskaptiten steg igår. Apple fortsatte ner med 0,9 procent till $517,4. Google stängde oförändrat vid $1220,2. Twitter vände upp och steg med hela 1,7 procentfort för att stänga vid $56,2 medan den sociala kollegan Facebook fortsatte ner med 0,8 procent för att stänga vid $69,3.

Asien: Det är till största delen små men tydliga uppgångar i de asiatiska tidszonerna nu på morgonen.

Nikkei: -0,3%

Kospi: +0,4%

Shanghai: -0,2%

Hang Seng: +1,5%

Taiwan: +0,4%

All Ordinaries: -0,5%