(Nyhetsbyrån Direkt): USA-börserna inledde fredagens handel på minus men klättrade sedan över nollstrecket till en stängning i klart positivt territorium. Svaga jobbdata från USA drev på spekulation om att Federal Reserve kommer att gå långsamt fram i sin åtstramning av penningpolitiken, samtidigt som marknaden stöddes av minskande geopolitisk oro i östra Ukraina.

(Nyhetsbyrån Direkt): USA-börserna inledde fredagens handel på minus men klättrade sedan över nollstrecket till en stängning i klart positivt territorium. Svaga jobbdata från USA drev på spekulation om att Federal Reserve kommer att gå långsamt fram i sin åtstramning av penningpolitiken, samtidigt som marknaden stöddes av minskande geopolitisk oro i östra Ukraina.

Dow Jones Industrial Average stängde upp 0,4 procent till indexnivån 17.137, medan tekniktunga Nasdaq Composite steg 0,5 procent till 4.583. Det bredare S&P 500 var samtidigt upp 0,5 procent till 2.008.

Omsättningen uppgick till 600 miljoner aktier på New York-börsen och 1,6 miljarder på Nasdaq.

Den amerikanska ekonomin adderade, frånsett jordbrukssektorn, 142.000 sysselsatta personer under augusti månad, enligt fredagens jobbrapport. Det var den minsta månatliga ökningen så här långt i år, och betydligt mindre än en väntade +230.000 personer.

Arbetslösheten minskade dock 0,1 procentenheter, till 6,1 procent. Måttet påverkades emellertid av en alltjämt minskande storlek på arbetskraften.

Flera marknadsaktörer framhöll dock mer beskedliga framsteg på arbetsmarknaden talar för en bestående ackommoderande policy från Federal Reserve.

”Denna statistikpunkt är duvaktig. Det är ett argument för att hålla räntorna lägre under en längre tid. Det stödjer Yellens mer försiktiga åtstramningsstrategi”, menade Alan Gayle vid Ridgeworth Investments, i en intervju med Bloomberg News.

På makronivå stöddes också sentimentet av att konflikten i Ukraina tagit en positiv vändning. Regeringen i landet meddelande på fredagen att man enats om en vapenvila med de ryska separatisterna.

I fokus på bolagsfronten var beskedet från den kinesiska e-handelsjätten Alibaba om att bolagets notering på New York-börsen kommer att ske i intervallet 60 till 66 dollar per aktie, vilket kommer att värdera bolaget till runt 147 miljarder dollar. Noteringen kan dessutom bli den största i New York-börsens historia. Yahoo, som äger 22 procent av Alibaba, steg efter beskedet, och stängde upp 1 procent.

Bland enskilda aktier gick annars flera detaljhandelsaktier svagt. En av dem var Michael Kors, efter att storägaren Sportswear Holdings bjudit ut hela sin post om 5,7 procent av aktierna till försäljning. Aktien tappade 4,5 procent.

En annan detaljhandelsaktie på minus var GAP. Klädbolagets månadssiffror för augusti var en besvikelse i jämförelse med förväntningarna, och aktien tappade 4,2 procent.

Vidare bland bolagsnyheterna meddelade Family Dollar på fredagen att man avvisar Dollar Generals uppköpsbud på lågprisvaruhuskedjan, trots att budet är lägre än ett konkurrerande uppköpserbjudande från Dollar Tree som bolagets styrelse redan rekommenderat. En affär med Dollar General skulle löpa stor risk att stoppas av konkurrensmyndigheter, motiverade ledningen för Family Dollar på fredagen. Family Dollars aktie rörde sig ned 1,2 procent.

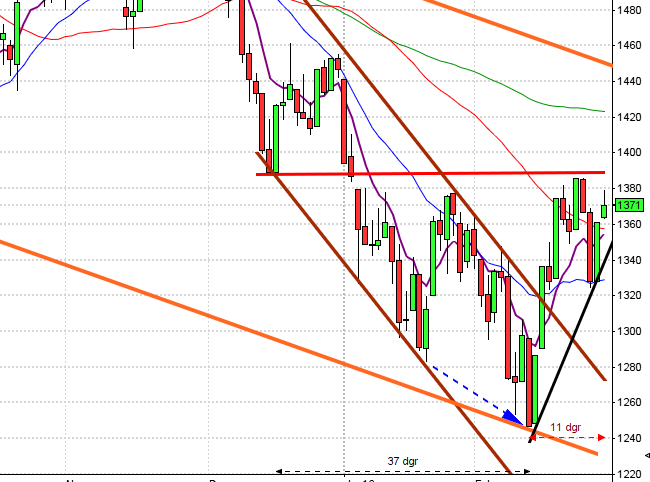

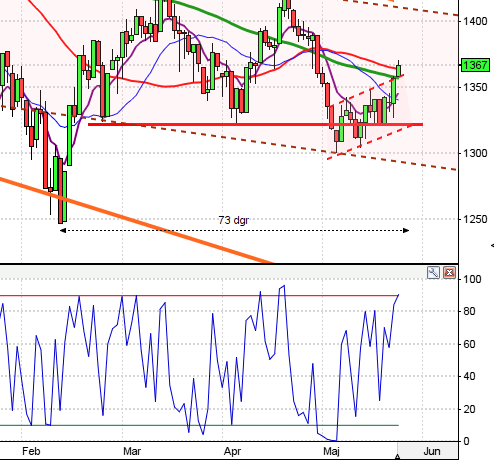

Stockholmsbörsen: För en vecka sedan skrev jag: ”Den historiska utvecklingen under de närmaste veckorna förstärker det tekniska utseendet som varnar för att zonen mellan 1400 och 1410 kan bli svårpasserad. Vi vet då att om det blir så att nivån ändå tas ut, ja då är det många som blir tvingade att agera köpare mot sin vilja”. Den gångna veckan innebar en stängning på ungefär samma nivå som föregående vecka och årets uppgång noteras fortfarande till 4,2 procent.

Augusti månads kursstapel blev en kraftfull fortsättningsstapel i månadsgrafen men de två senaste veckostaplarna indikerar tveksamhet och en uppladdning inför en större rörelse. I dagsgrafen fick vi en initial nedgång i fredags och en dubbelbotten i kortare intradagsupplösning. Dåliga nyheter tolkas återigen positiv eftersom placerarkollektivet alltmer börjar prata om nya QE-paket.

Studerar vi den historiska utvecklingen från den första börsdagen efter den 7/9 och 5 dagar framåt kan vi konstatera att de senaste fem åren har denna vecka stängt positivt med i snitt 1,9 procent. Det är dock extremt ovanligt med sex år i rad med uppångar (även om jag har för lite data på det för att dra några vettiga slutsatser). Ett mönster man däremot ser tydligt är att denna tid på året har varit avsevärt mycket bättre vid positiva marknadsfaser.

Volymen i fredags var visserligen lägre än i torsdags men trots det 20 procent högre än det dagliga snittet för de senaste tre månaderna.

Totalt steg 170 aktier i torsdags medan hela 332 stängde ner. Även om avslutningen på de amerikanska börserna avslutade veckan starkt råder det trots allt gott om varningssignaler i form av negativ spread mellan offensiva och defensiva aktier.

Högst omsatta aktier i fredags blev åter Volvo B där aktier för 945 miljoner kronor omsattes. Nordea kom på andra plats där aktier för 832 miljoner kronor omsattes. HM B kom på tredje plats och totalt omsattes aktier för 673 miljoner kronor. Störst påverkan på OMXS30-indexet, som backade med marginella 9,6 punkter hade bankaktierna SHB A, Nordea och SEB A som tyngde indexet med 2,9 punkter.

Den enda sektor som stängde på plus i fredags var teknologi (jag räknar ju inte kraftbolagen). Sämsta sektorer blev finans och verkstad och det är ytterligare en varningssignal om att glaset är något mer halvtomt nu.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Ericsson B (+0,3%) följt av AstraZeneca (0%) och Tele2 B (-0,1%). Sämst gick även under fredagen blev Kinnevik B (-2,8%) och Investor B (-1,6%) följt av Electrolux B (-1,5%).

OMXS30 inför veckostarten:

S&P500 inför veckostarten:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Sectra (kl 8.00)

AKTIETORGET

– Mycab International

STÄMMOR

– Sectra

BÖRS- OCH BOLAGSPRESENTATIONER

– Sectra: webbsänd telefonkonferens kl 14.00

– Dome Energy: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Havsfrun: presenterar substansvärde

– Ica: publicerar månadsförsäljning i Sverige för augusti

– Melker Schörling AB: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Agrokultura: anmälningstid i Steenords budpliktsbud inleds (avslutas 24/10)

– Oniva: anmälningstid i nyemission inleds (avslutas 22/9)

– Thenberg & Kinde Fondkommission: anmälningstid i nyemission avslutas

MAKROSTATISTIK

– Japan: bytesbalans juli kl 1.50

– Japan: BNP (def) 2 kv kl 1.50

– Estland: BNP (def) 2 kv kl 7.00

– Tyskland: handels- och bytesbalans juli kl 8.00

– Frankrike: industrins konfidensindikator augusti kl 8.30

– AF: veckostatistik kl 10.45

– Portugal: BNP (def) 2 kv kl 12.00

– Kina: handelsbalans augusti

MAKRO ÖVRIGT

– SEB: boprisindikatorn september kl 8.30

USA: För en vecka sedan skrev jag: ”Jag är ännu inte helt bekväm med utbrottet upp över 2000-nivån och ser det som en överhängande risk för en stundande rekyl. Som vanligt när det gäller TA ska vara medvetna om att när utvecklingen inte blir den väntade kan det bli en kraftfull motreaktion och det är självfallet ont om motstånd på ovansidan”. Fredagen inleddes skakigt efter sämre sysselsättningssiffror än väntat men köparna kom tillbaks kring 1990. Stängningen vid 2007,7 motsvarade en uppgång med 0,5 procent och var den högsta stängningen någonsin och skedde dessutom på absolut dagshögsta.

Den gångna veckan innebar att indexet steg med ytterligare 0,6 procent vilket innebär årets uppgång nu skrivs till 8,6 procent och vi får förflytta oss till år 2000 för att hitta samma optimism. Uppgången sedan mars 2009 uppgår nu till mer än 200 procent.

När kursen stigit lika mycket eller mer på fyra veckor de senaste 12 åren har det inneburit högre kurs om en vecka i 68 procent av fallen. Den genomsnittliga uppgången är dock inte mer än 0,2 procent.

Än så länge har vi inte fått några signaler på att indexet är på väg att toppa. Uppgångsfasen ser än så länge ohotad ut. Jag brukar säga att det finns två sätt som brukar varna för att en långsiktig topp är i antågande:

1. Efter en utdragen och kraftfull uppgångsfas avtar momentumet vilket får index att gå in i svag uppgångsfas eller sidledes konsolidering. När vi sedan får en tydlig punkering av tradingrangen påbörjas nedgångsfasen. En varningssignal för en stundande konsolidering är att vi får en röd heikinstapel i månadsgrafen. September är än så länge grön och det är den 23:e månaden i rad med en grön heikinstapel.

2. Ett annat sätt som kan föregå en långsiktig topp är att kursen stiger allt kraftigare, det man brukar likna vid en parabolisk uppgång (Eiffeltornsliknande). När placerarkollektivet får panik över att missa uppgången och inte ser någon anledning för en vändning kastar man sig på köpknappen vilket får kursen att dra iväg rakt upp eftersom säljarna samtidigt lyser med sin frånvaro. Om vi studerar utvecklingen i Nasdaq Composite innan toppen år 2000 ser vi tydligt en parabolisk uppgång som sedan får kurserna att falla lika brant och uteendet påminner om Eiffeltornet.

Volymen i fredags var var högre än i torsdags och marginellt högre än snittet för de senaste tre månaderna.

Ingen sektor stängde på minus i fredags. Bästa sektor blev energi och teknologi.

Alla fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg i fredags. Apple vände upp och steg med 0,9 procent för att stänga på $98,9. Google fortsatte upp med 0,7 procent efter onsdagens uppladdning för att stänga vid $586,0. Twitter klättrade ytterligare 0,9 procent för att till slut stänga vid $50,7. Den sociala kollegan Facebook steg med 1,7 procent för att stänga vid $77,3.

Asien: Det är en svag dragning nedåt på börserna i de asiatiska tidszonerna. De kinesiska börserna sticker ut med uppgångar i spåren på de positiva handelssiffrorna som kom för en liten stund sedan.

Nikkei: +0,2%

Kospi: -0,3%

Shanghai: +0,8%

Hang Seng: -0,4%

Taiwan: -0,4%

Bombay: +0,5%

All Ordinaries: -0,5%