Stockholmsbörsen: Tisdagen präglades av avvaktande handel i väntan på onsdagens räntebesked från USA och fredagen jobbsiffror för juli. Tyskland påtalade åter igår att man är emot att ESM får en banklicens (tur att det är någon i Europa som är emot Robin Hood-politik). Arbetslösheten i euroområdet visade sig igår vara den högsta någonsin nämligen 11,2 procent. Frankrikes president Francois Hollande anser dock som han sade igår att: ”eurozonen gjort stora framsteg under de senaste veckorna”. Det måste vara med väldigt ”franska ögon” eftersom man tillhör krisländerna men är för stora för att hanteras på den offentliga agendan. Från USA kom en hel del statistik. Inköpschefsindex från Chicago som steg till 53,7 mot väntade 52,5 och en avsevärt starkare hushållskonfidensindikator än väntat, 65,9 i juli mot väntade 61,5.

Stockholmsbörsen: Tisdagen präglades av avvaktande handel i väntan på onsdagens räntebesked från USA och fredagen jobbsiffror för juli. Tyskland påtalade åter igår att man är emot att ESM får en banklicens (tur att det är någon i Europa som är emot Robin Hood-politik). Arbetslösheten i euroområdet visade sig igår vara den högsta någonsin nämligen 11,2 procent. Frankrikes president Francois Hollande anser dock som han sade igår att: ”eurozonen gjort stora framsteg under de senaste veckorna”. Det måste vara med väldigt ”franska ögon” eftersom man tillhör krisländerna men är för stora för att hanteras på den offentliga agendan. Från USA kom en hel del statistik. Inköpschefsindex från Chicago som steg till 53,7 mot väntade 52,5 och en avsevärt starkare hushållskonfidensindikator än väntat, 65,9 i juli mot väntade 61,5.

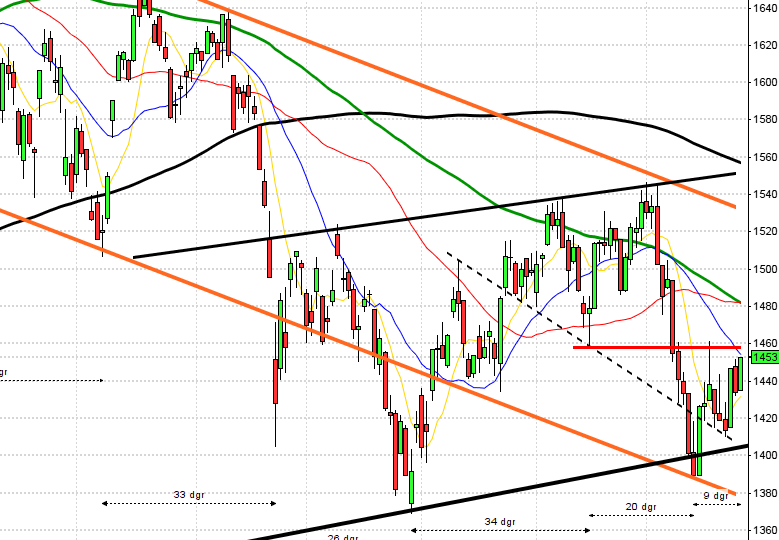

Tisdagen präglades av skvalpiga rörelser mellan stödområdet 1062 och motståndet vid 1072. Efter den amerikanska statistiken stärktes OMXS30 de sista timmarna och stängde till slut på 1068,4 vilket motsvarade en uppgång med marginella 0,2 procent.

Omsättningen under tisdagen uppgick inte till mer än 8,5 miljarder kronor vilket var 28 procent lägre än det dagliga snittet för de senaste tre månaderna. Endast 40 procent av de aktier jag dagligen bevakar stängde på plus igår vilket tyder på dålig bredd.

Juli månad slutade med en uppgång på 4,8 procent vilket innebär att OMXS30 stigit med 8,1 procent sedan årsskiftet. De senaste 8 veckorna har alla stängt på plus och sedan början av juni är nu uppgången uppe i hela 13,7 procent.

Högst omsatta aktier under tisdagen var HM B (+0,7%), Eric B (+1,4%) följt av Volvo B (-0,5%).

Bästa utveckling var det hos olje- och gasbolagen samt teknologiaktier som steg med 1,6 respektive 1,3 procent. Sämst gick råvaror och telekom som backade kring 0,5 procent.

Både den svenska och amerikanska börsen är för tillfället överköpta och vi kan förvänta oss en rekyl inom kort. Vi ska framöver vara försiktiga med korta positioner eftersom kursen nu passerat och etablerat sig ovanför årsmedelvärdena. På kort sikt kan det dock bli en del vinsthemtagningar då avstånden ner till MA-200 i intradagsupplösningarna blivit för stort samtidigt som allt färre aktier deltar i uppgångarna som sker med avtagande volym.

Landshypotek sade upp samarbetet med Moody´s för att banken fick sänkt betyg men enligt uttalanden från de svenska storbankerna är det ingen som har för avsikt att säga upp samarbetet med kreditvärderingsinstitutet.

Kexchokladtillverkaren Cloetta har ökat försäljningen av nyckelprodukten med 35 procent i samband med reklamkampanjerna inför OS.

Bolagsnyheter i korthet:

– Lundin Petroleum: Presenterar ett bättre resultat än väntat

– H&M: UBS höjer riktkursen till 275 kronor

– Tele2: Överväger nysatsning i Österrike

– Loomis: Bättre resultat än väntat men problem i Spanien. Tappar i USA

Svenska rapporter idag:

– Loomis (kl 8.00), Lundin Petroleum (kl 7.30)Utländska rapporter som kan vara intressanta idag:

– Avon Products (före USA-börsernas öppning), CME (före USA-börsernas öppning), CNH Global, Fiat Industrial, Gazprom, Inter Rao, Marathon Oil (före USA-börsernas öppning), Meritor, Murphy Oil, Schneider Electric (kl 7.30), Smurfit Kappa (kl 8.00), SPX, Time Warner (före USA-börsernas öppning), Trimble (efter USA-börsernas stängning)Tider som är intressanta idag:

– Storbritannien: BRC Shop price index juli kl 1.01

– Kina: industri-PMI juli kl 3.00

– Kina: HSBC industri-PMI juli kl 4.30

– Storbritannien: Nationwide huspriser juli kl 8.00

– Silf/Swedbank: inköpschefsindex juli kl 8.30

– SCB: fordonsstatistik juli kl 9.30

– EMU: industri-PMI (def) juli kl 9.58

– Tyskland: VDMA maskinorder juni kl 10.00

– Storbritannien: industri-PMI juli kl 10.28

* USA: ADP sysselsättning privat sektor (utanför jordbrukssektorn) juli kl 14.15

– USA: Markit industri-PMI (def) juli kl 14.58

– Belgien: BNP (prel) 2kv kl 15.00

* USA: ISM inköpschefsindex juli kl 16.00

– USA: bygginvesteringar juni kl 16.00

– USA: DOE veckovisa oljelager kl 16.30

* Fed: räntebesked kl 20.15

S&P 500 inför onsdagen: Inte helt oväntat avtar uppgångstakten inför FED-mötet och arbetslöshetssiffrorna på fredag. En viss osäkerhet hur de blandade kvartalsrapporterna ska tolkas förstärker osäkerheten. Tyskland meddelade under tisdagen att man motsätter sig förslaget att ge ESM en banklicens. Privatkonsumtionen i USA var oförändrad under juni medan lönerna steg något mer än väntat. Huspriserna i storstadsområdena fortsätter att sjunka medan inköpscheferna ser något ljusare på framtiden. Idag väntas räntebesked från FED.

Gårdagens handel var avvaktande och pendlade mellan 1387 och 1380 hela dagen. Stängningen vid 1379,7 skedde på absolut dagslägsta vilket motsvarade en nedgång på 0,4 procent. Även under tisdagen gick småbolagsindexet Russell 2000 sämre än övriga index med en nedgång på 0,6 procent.

Förra veckans uppgång på 1,7 procent innebär nu att SP500 stigit med 9,7 procent sedan årsskiftet, vilket kan jämföras med teknikintensiva Nasdaq Composite som stigit 12,8 procent.

Juli månad slutade med en uppgång på 1,3 procent men i månadsdiagrammet börjar det uppstå negativa divergenser för första gången sedan sommaren 2007.

Asien: Efter att inledningsvis ha fallit har de flesta börser vänt upp i regionen, om än marginellt. Sämst utvecklingen är det i Japan där Nikkei backar 0,6 procent och bäst går Kina där Shanghai stiger med 0,9 procent.