Stockholmsbörsen: Observera att Stockholmsbörsen stänger klockan 13.00 (call från 12.55) idag! Gårdagens förväntade uppstuds blev kortvarig och som väntat visade sig vara utmärkt för att ta position för nedgång. Efter en inledande dragning uppåt blev beskedet om nyval i Grekland triggern som denna gång fick börserna att vända ner. Det hjälpte inte med positiva signaler om stämningen i New York, positiva hussiffror eller bättre tyska BNP-siffror än väntat. Även om jag inte fäster någon större vikt vid exogena händelser är det bara att konstatera att köparna ser negativa BIGPIS-nyheter som skäl att kliva av. Uppgångarna tenderar att bli allt kortvarigare och smalare (färre aktier och lägre volym deltar i uppgångarna). Finansminister Anders Borg sade vid ekofinmötet i Bryssel att ett grekiskt utträde kommer att få begränsad påverkan på den svenska ekonomin. Personligen tror jag det är svårt att överblicka eventuella dominoeffekter och vilken påverkan ett eventuellt utträde får. Är man osäker tar man det försiktigt åt bägge håll. Angela Merkel lobbar nu för att framstå som en räddande ängel åt det grekiska folket och lovar tillsammans med Hollande att ”Homer” (Hollande/Merkel) kan tänka sig att stödja en grekisk tillväxt ekonomiskt. Den 23 maj hålls ett extrainsatt EU-toppmöte där vi förmodligen får en bättre bild (åtminstone utåt sett) av hur krisen i sydeuropa ska hanteras. Ett stort antal italienska banker fick igår sänkta kreditbetyg och de spanska bankerna har gigantiska problem. Rykten om att även de svenska bankerna kommer att nedgraderas visar att läget är lång ifrån löst.

Stockholmsbörsen: Observera att Stockholmsbörsen stänger klockan 13.00 (call från 12.55) idag! Gårdagens förväntade uppstuds blev kortvarig och som väntat visade sig vara utmärkt för att ta position för nedgång. Efter en inledande dragning uppåt blev beskedet om nyval i Grekland triggern som denna gång fick börserna att vända ner. Det hjälpte inte med positiva signaler om stämningen i New York, positiva hussiffror eller bättre tyska BNP-siffror än väntat. Även om jag inte fäster någon större vikt vid exogena händelser är det bara att konstatera att köparna ser negativa BIGPIS-nyheter som skäl att kliva av. Uppgångarna tenderar att bli allt kortvarigare och smalare (färre aktier och lägre volym deltar i uppgångarna). Finansminister Anders Borg sade vid ekofinmötet i Bryssel att ett grekiskt utträde kommer att få begränsad påverkan på den svenska ekonomin. Personligen tror jag det är svårt att överblicka eventuella dominoeffekter och vilken påverkan ett eventuellt utträde får. Är man osäker tar man det försiktigt åt bägge håll. Angela Merkel lobbar nu för att framstå som en räddande ängel åt det grekiska folket och lovar tillsammans med Hollande att ”Homer” (Hollande/Merkel) kan tänka sig att stödja en grekisk tillväxt ekonomiskt. Den 23 maj hålls ett extrainsatt EU-toppmöte där vi förmodligen får en bättre bild (åtminstone utåt sett) av hur krisen i sydeuropa ska hanteras. Ett stort antal italienska banker fick igår sänkta kreditbetyg och de spanska bankerna har gigantiska problem. Rykten om att även de svenska bankerna kommer att nedgraderas visar att läget är lång ifrån löst.

OMXS30 öppnade upp mot ”husse” i de flesta intradagsupplösningar. Strax innan 1014/1016-nivån avtog köptrycket och det var enkelt för säljarna att ta över tillställningen. Stängningen 999,2 motsvarade en nedgång på 0,6 procent och skedde nära dagslägsta 996,4. Det var den lägsta stängningskursen sedan den 9 januari i år.

Omsättningen uppgick igår till 11,7 miljarder kronor vilket var 9 procent lägre än det dagliga snittet för de senaste tre månaderna. Endast 24 procent av de 62 aktier jag dagligen följer stängde igår på plus. Börsuppgången i år har nu reducerats till 1,1 procent. Det är nu tredje månaden i rad med fallande kurser och fortsätter det så att maj månad stänger under 1023 innebär det att utbrottet upp genom årsmedelvärdet i februari är att beteckna som falskt.

Högst omsatta aktier under tisdagen blev: HM B (+0,5%), Atco A (-0,3%) och Eric B (+0,1%). Sämsta branscher blev råvaru- och finansbolagen.

Bolagsnyheter i korthet:

– Cloetta: Förlusten ökar

– Vostok Nafta: Vinsten blev 44,5 miljoner dollar för Q1

– Tieto: Får order på 60 miljoner euro från Finland

– Clas Ohlson: Affärsvärlden rekommenderar köp

– Loomis: Affärsvärlden rekommenderar köp

– Husqvarna: Cheuvreux sänker riktkursen

– Electrolux: Volymerna sjunker i NordamerikaÖvriga nyheter:

– Bilhandeln backar i Europa

– Anders Borg tror på en grekisk exit från eurosamarbetet

– Angela Merkel försöker övertyga det grekiska folket om EU-fördelarna genom att locka med stöd för tillväxt

– Grekland går mot nyval efter de misslyckade försöken att få till en teknokratregering.

– ”Homer” (Hollande/Merkel) träffades igår i Berlin

S&P 500: Efter den effektuerade HS-formationen har nu även utbrottet ner genom 1340-nivån bekräftats. S&P 500-indexet (och även övriga amerikanska börsindex) är översålda i det korta perspektivet. Gummisnodden är hårt spänd på nedsidan men oron för händelseutvecklingen och spridningsriskerna om det blir mer kaos kring valet i Grekland präglar till stor del riskaptiten för tillfället. Vid en eventuell uppstuds kan det vara bra att leta efter negativa omslagsformationer kring den sekundära motståndsnivån 1340.

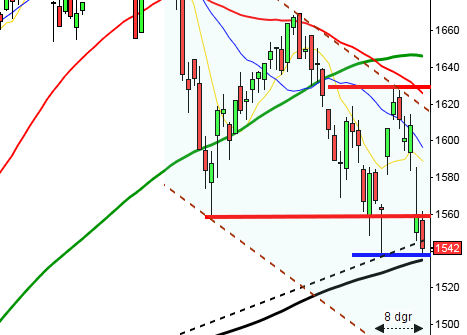

OMXS30: För Stockholmsbörsens del innebär det att årets uppgång på OMXS30 nu ”uppgår” till 1,1 procent. Kursen är nu nere och testar av den svagt fallande primärtrenden som vi hittar kring 994. Punkteras nivån väntas ett test av den stigande stödlinjen som vi inför dagen hittar kring 982. Eventuella uppstudsar använder vi för att leta bättre blankningslägen. Vi ska inte tänka på att köpa för uppgång förrän 1034 men ännu hellre 1072 tagits ut. I Asien har nedgångarna tilltagit de senaste timmarna och terminerna indikerar en negativ öppning på minst en procent. Det är trots allt någon timme kvar till börsen slår upp portarna och mycket kan naturligtvis hända, men det ser inte värst vidare bra ut.

Följande bolag rapporterar idag:

– Alltele (före öppning), Kabe, Karolinska Development, Peab (kl 13.00), Semafo (efter Toronto-börsens stängning), Transatlantic (kl 8.30), Trigon Agri (ändrat datum från 31/5) (kl 8.00)Följande utländska bolag rapporterar idag:

– Cloetta (kl 7.30), Vostok NaftaFöljande aktier handlas idag exklusive utdelning:

– AAK (4:75 kr), Hifab (0:40 kr), Jeeves (2:00 kr), Kabe (5:00 kr), New Wave Group (1:00 kr), Peab (2:10 kr), Statoil (6:50 nok)Tider som är intressanta idag:

– Japan: maskinorder mars kl 1.50

– Österrike: KPI april kl 10.00

* Storbritannien: arbetslöshet april kl 10.30

– EMU: handelsbalans mars kl 11.00

– EMU: KPI april kl 11.00

– Island: räntebesked kl 11.00

* BOE: inflationsrapport kl 11.30

* BOE: VD Kings uttalande om inflationsrapporten kl 11.30

– USA: bostadsbyggande april kl 14.30

– USA: industriproduktion och kapacitetsutnyttjande april kl 15.15

* EU: ECB:s ordförande Draghi talar kl 16.00

– USA: DOE veckovisa oljelager kl 16.30

* Fed: protokollet från det penningpolitiska mötet den 25/4 kl 20.00

– Penningmarknaden stänger kl 12.00

– RGK: annonserar växelemission kl 12.05

– SVERIGE: Börsen stänger kl 13.00

USA igår: Efter en volatil dag stängde USA-börserna nedåt. I Grekland har nu även presidenten misslyckats med att få till både en koalitionsregering och igår en teknokratregering. Det hjälpte inte att läget i New Yorks industri var bätre än väntat och att stämningsläget bland amerikanska husbyggare var högre den senaste månaden. Alla sektorer stängde nedåt med råvarubolagen som sänke.

Efter en både upp- och nedgångar stängde till slut S&P 500-indexet på 1330,7 vilket motsvarade en nedgång med 0,6 procent. Gårdagens högsta 1345 nådde två timmar efter öppning och lägsta noteringen 1328,4 bara en halvtimme innan stängning. Gårdagens stängning var den lägsta sedan den 2 februari.

198 aktier steg och 291 stängde rött på SP500-indexet igår. Totalt omsattes 2,9 miljarder aktier vilket var 8,4 procent fler än det dagliga snittet för de senaste tre månaderna. På Nasdaq var omsättningen 4,5 procent högre än snittet. Hittills i år har S&P 500 avancerat 5,8 procent vilket kan jämföras med 3,4 procent för DJIA och 11,1 procent för Nasdaq Composite.

Köparna är allt mindre uthålliga och kursen har efter den effektuerade HS-formationen nu även punkterat 100-dagars medelvärde.

Asien: De senaste timmarna har börsnedgångarna tilltagit på de asiatiska börserna. I Sydkorea faller Kospi med 3,1 procent och på Hong Kong-börsen noteras just nu en nedgång med hela 2,8 procent. Australiska All Ordinaries noterar en nedgång på hela 2,3 procent.