Stockholmsbörsen i fredags: Precis som den globala börsutvecklingen i fredags steg även Stockholmsbörsen. Som vanligt när optimismen spirar var det cykliskt i topp med kontradefensiva läkemedel som stretade emot. Den amerikanska centralbankens besked att på torsdagskvällen börja köpa bostadsobligationer fick börserna att rusa och optimismen att nå nya höjder. I takt med att Fed och ECB nu väljer att varva upp de digitala sedelpressarna för att undvika en stundande recession (som kommer förr eller senare, ju senare desto kraftigare) faller nu dollarn och ett nytt dopat börsrally pågår som bäst. Nu blir det spännande att se om guld, företagsobligationer och aktier stiger som förväntat. Société Générale skrev i fredags: ”Enbart en cynisk dåre kunde föreställa sig att QE3 var inprisat”. Denna typ av uttalande får mig orolig, kanske inte direkt det banken vill åstadkomma med dessa korkade uttalanden. Även investmentbanken Credit Suisse sade i fredags att aktier kommer att vara ett bra långsiktigt tillgångsslag om inflationsförväntningarna fortsätter att stiga. Banken menar att guldpriset kommer att ticka upp mot 2000 dollar per uns. Aktier som Boliden och Sandvik steg tillsammans med verkstadsbolagen kraftigt i fredags.

Stockholmsbörsen i fredags: Precis som den globala börsutvecklingen i fredags steg även Stockholmsbörsen. Som vanligt när optimismen spirar var det cykliskt i topp med kontradefensiva läkemedel som stretade emot. Den amerikanska centralbankens besked att på torsdagskvällen börja köpa bostadsobligationer fick börserna att rusa och optimismen att nå nya höjder. I takt med att Fed och ECB nu väljer att varva upp de digitala sedelpressarna för att undvika en stundande recession (som kommer förr eller senare, ju senare desto kraftigare) faller nu dollarn och ett nytt dopat börsrally pågår som bäst. Nu blir det spännande att se om guld, företagsobligationer och aktier stiger som förväntat. Société Générale skrev i fredags: ”Enbart en cynisk dåre kunde föreställa sig att QE3 var inprisat”. Denna typ av uttalande får mig orolig, kanske inte direkt det banken vill åstadkomma med dessa korkade uttalanden. Även investmentbanken Credit Suisse sade i fredags att aktier kommer att vara ett bra långsiktigt tillgångsslag om inflationsförväntningarna fortsätter att stiga. Banken menar att guldpriset kommer att ticka upp mot 2000 dollar per uns. Aktier som Boliden och Sandvik steg tillsammans med verkstadsbolagen kraftigt i fredags.

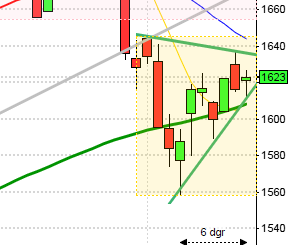

Efter ett inledande gap på 1,6 procent fortsatte OMXS30 upp till stängningskursen 1114,9 som motsvarade en uppgång med hela 2,6 procent. I torsdags skrev jag: ”Vi vet att små kursstaplar är miniatyrkonsolideringar och efter dessa kommer inte sällan stora rörelser”.

Omsättningen i fredags uppgick till hela 18,2 miljarder kronor vilket dubbelt så hög omsättning som det dagliga snittet för de senaste tre månaderna.

Sedan den positiva omslagsformationen kring primärtrenden för två veckor sedan har OMXS30 stigit med 8 procent! Avståndet ner till 200-perioders medelvärde (som är helt horisontellt) i 60-minutersgrafen indikerar nu att en rekyl är i antågande.

Med förra veckans uppgång på 4,1 procent noterar nu OMXS30 en uppgång på 12,9 procent hittills i år.

Förutom måndagens kursstapel har 7 av de senaste 8 kursstaplarna varit 3/1-staplar som innebär att kursen öppnar i den nedre tredjedelen och stänger högt upp i den övre tredjedel. Ett tecken på att köparna dominerat dessa dagar.

Alla sektorer stängde på plus i fredags. Bäst gick cykliskt och gruvbolag. Sämst utveckling noterades inte oväntat bland kontradefensiva hälsovård och telekom.

54 av de 62 aktier jag dagligen bevakar steg i fredags. Bäst gick Lundin Mining som steg 7,2 procent till 35,95. Boliden steg 6,5 procent och Sandvik 5,6 procent. Sämst gick Africa Oil, AstraZeneca följt av Swedish Match.

Högst omsatta aktier i fredags blev Volvo B (+5,0%), Sandvik (+5,6%) följt av Atlas Copco (+4,3%).

S&P 500: Även om indexet är extremt överköpt på kort sikt ska vi inte underskatta kraften i uppgången, speciellt inte nu när de stora elefanterna verkar vilja vara med i gamet. Vi kan förvänta oss en rekyl, som dock inte behöver bli så utdragen, de närmaste dagarna. Så länge kursen befinner sig ovanför 20-dagars medelvärde ska vi agera köpare.

OMXS30: Efter de senaste dagarnas kraftiga uppgångar är indexet överköpt och gummisnodden extremt hårt spänd på ovansidan. Vi kan alltså idag eller senast imorgon förvänta oss en rekyl, som kommer att ge de som inte ännu hunnit in en andra chans. Långsiktiga placerarare bör ha flyttat upp stoppen till strax under 1028 medan de som navigerar med en kortare tidshorisont bör bevaka en punktering av 1056.

Nyheter i punktform:

– Alliansregeringen genom den fjärde sänkningen av pensionärernas skatt vilket innebär att de flesta pensionärer får mellan 500-700 kronor lägre skatt per år.

– EU-kommissionen är beredd att ändra sitt förslag om bankunion för att få med bland annat Sverige på skutan.

– Britterna blir alltmer negativa till EU och nu ställs krav på en folkomröstning om EU-medlemsskapet.

– Alfa Laval har fått en order på 70 Mkr på värmeväxlareTider som är intressanta idag:

– Tokyo-börsen stängd för att hedra de äldre

– Kennametal: ordersiffror för augusti

– Storbritannien: Rightmove, husprisindex, september kl 1.01

– Indien: räntebesked kl 7.30

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– H&M: presenterar försäljningssiffror för augusti kl 8.00

– EMU: bytesbalans juli kl 10.00

– AF: veckostatistik kl 10.45

– EMU: arbetskostnadsindex 2 kv kl 11.00

– EMU: handelsbalans juli kl 11.00

– USA: Empire Manufacturing index, september kl 14.30

– ECB: obligationsköp kl 15.30

USA: Förra veckan präglades till största delen av väntan inför beskedet från den europeiska Trojkan om ett obligatoriskt uppköp av skräpobligationer och ett eventuellt QE3-besked från Fed. I bägge fallen infriades förväntningarna, och mer därtill. Som grädde på moset visade sig den amerikanska detaljhandeln överträffa förväntningarna i fredags, även om den till stor del berodde på ökade bränslepriser. Optimismen spirar nu och gissningarna avlöser varandra. Bank of America menar att S&P 500 i slutet av nästa år kommer att noteras kring 1600 vilket i så fall skulle vara ATH. Sex av nio sektorer på Dow Jones steg, med råvaru- och industribolag i topp. De tre sektorer som gick ned var telekom, läkemedel och konsumentvaror i den ordningen. Apples lager av iPhone 5 uppges vara slut och aktien närmar sig nu 700 dollar. Dow Jones Industrial Average summerar förra veckan en uppgång på 2,1 procent.

Efter en initial uppgång i fredags till 1475-nivån föll kursen sakta men säkert fram till stängningen som noterades vid 1466,8 vilket motsvarade en uppgång på 0,4 procent.

Totalt omsattes 3,4 miljarder aktier vilket var 40 procent högre än det dagliga snittet för de senaste tre månaderna.

Förra veckans uppgång med 1,9 procent innebär att uppgången hittills i år noteras till 16,6 procent. De senaste tre månaderna har därmed stängt på plus och om nuvarande notering står sig kommer september att bli en stark månad, vilket historiskt inte brukar vara fallet. Efter en stark sommar är typmönstret att andra halvan av september blir svag. Årsmedelvärdet som är stigande hittar vi nu kring 1347.

Nasdaq Composite har stigit med 22,2 procent hittills i år och DJIA med 11,3 procent. Av de senaste 12 handelsdagarna har DJIA stängt på plus 9 av dessa.

Optimismen närmar sig nu extremt höga nivåer, vilket jag inte tolkar som positivt för börsen.

Asien: Från att ha inlett nedåt har de flesta asiatiska börser vänt upp idag på morgonen. Sämst går det i Kina där Shanghai noterar en nedgång med 1,7 procent och Sydkorea som backar 0,3 procent. I Australien, Taiwan och Hong Kong noteras uppgångar på några tiondels procent.