Stockholmsbörsen: Som vanligt när indexen närmar sig motståndsområden börjar placerarkollektivet att ”leta efter” orsaker att ta hem vinsten. Igår var åter Grekland och Kina i fokus inför det förväntade beskedet om ett nytt stödpaket i USA. Jag nämnde i förra veckan att det är märkligt att det inte är något fokus på en av världens största ekonomier Japan. Igår kunde vi läsa (fick först tipset av en läsare) att Japans finansminister tagit livet av sig. En relevant fråga är vad som ska bibehålla ”den ekonomiska utvecklingen” efter QE3… Varken Tarp, QE1 eller QE2 har bara fått börserna att stiga, men räcker det? Kina börjar nu muttra att åtgärderna i sydeuropa kan hämma utvecklingen hos världens ”draglok”. Vad händer sen? Vad ska dra upp börserna när aktörerna verkar upptagna med andra saker än att jobba på börsen?

Stockholmsbörsen: Som vanligt när indexen närmar sig motståndsområden börjar placerarkollektivet att ”leta efter” orsaker att ta hem vinsten. Igår var åter Grekland och Kina i fokus inför det förväntade beskedet om ett nytt stödpaket i USA. Jag nämnde i förra veckan att det är märkligt att det inte är något fokus på en av världens största ekonomier Japan. Igår kunde vi läsa (fick först tipset av en läsare) att Japans finansminister tagit livet av sig. En relevant fråga är vad som ska bibehålla ”den ekonomiska utvecklingen” efter QE3… Varken Tarp, QE1 eller QE2 har bara fått börserna att stiga, men räcker det? Kina börjar nu muttra att åtgärderna i sydeuropa kan hämma utvecklingen hos världens ”draglok”. Vad händer sen? Vad ska dra upp börserna när aktörerna verkar upptagna med andra saker än att jobba på börsen?

Igår var det små och skvalpiga rörelser på Stockholmsbörsen. Gårdagens högsta notering 1073 noterades redan vid 09.25 (ni vet väl varför jag kallar den första halvtimmen för amatörernas halvtimme) och lägsta noteringen 1067 kring 10.00. Stängningskursen 1067,6 motsvarade en måttlig nedgång med 0,3 procent.

Uppgången för OMXS30 hittills i år noteras efter gårdagens nedgång till 8,1 procent.

Omsättningen igår uppgick endast till 7,5 miljarder kronor vilket var hela 18 procent lägre än det dagliga snittet för de senaste tre månaderna som nu är nere på 9,2 miljarder kronor. De senaste dagarna har jag skrivit: ”Kom ihåg att det är enkelt för stora aktörer att påverka kurserna i önskad riktning, som inte behöver vara den mest troliga…”. Detta gäller fortfarande.

Sämsta sektorer under veckoinledningen blev kontradefensiva matvaror och hälsovård. Bästa sektorer blev istället gruv- och oljebolagen.

Av de 62 aktier jag dagligen bevakar föll Elekta med -2,2%, Axis -1,9% och Atlac Copco -1,6%. Bäst gick Africa Oil +2,6%, Lumi +2,2% och Alliance Oil +2,2%.

Högst omsatta aktier under måndagen blev: Eric B (+0,2%), SKF B (-0,1%) följt av Volvo B (-0,3%).

S&P 500: Efter att ha kört in i motståndslinjen som förbinder topparna från den 19 juni föll kursen igår tillbaks ner mot utbrottsnivån 1427. Även om vi har mängder med varningssignaler har vi inte fått någon bekräftad säljsignal. Den första får vi om 1395 punkteras. Det är ingen attraktiv nivå att kliva in på och osäkerheten är och kommer att förbli stor under en utdragen tid.

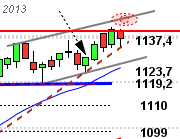

OMXS30: De senaste dagarnas kraftiga uppgång fick indexet snabbt att bli överköpt. Gårdagens svans på ovansidan kan vara illavarslande men vi ställer än så länge hoppet till att inte 20-dagars medelvärde punkteras med en dagsstängning, för snabbt. Om så sker är nervositeten större än vad jag tidigare trott.

Tänk på:

– Saab håller kapitalmarknadsdagTider som är intressanta idag:

– Storbritannien: Rics husprisindex augusti kl 1.01

– RB: resultat omvänd repa kl 10.15

– FI: kreditmarknadsbarometer kl 10.00

– Grekland: säljer statsskuldväxlar kl 11.00

– ECB: reparesultat kl 11.15

– Opec: månadsrapport kl 12.30

– USA: NFIB, konfidensindex småföretag augusti kl 13.30

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

* USA: handelsbalans juli kl 14.30

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– Olja: EIA månadsrapport kl 18.00

USA: För vilken gång i ordningen vet jag inte men återigen blossade oron för Grekland då det visat sig att landet dels ljugit om vidtagna åtgärder och deln inte lyckats komma överens om vilka besparingar som måste göras. Från kinesiskt håll visade statistik att industriproduktionen i landet steg med 8,9 procent under augusti, jämfört med augusti 2011, den svagaste uppgången sedan 2009 och marginellt under väntade 9,0 procent. I förra veckan påtalade jag att placerarkollektivet borde vara betydligt mer oroliga för den Japanska ekonomin och att landet kan stå utan pengar inom kort. Igår fick jag ett mail från en läsare där man kunde läsa att den japanska finansministern begått självmord, om det nu var ett självmord är det många frågetecken som kanske behöver rätas ut i Japan. Största nedgången bland de amerikanska börsindexen stod Nasdaq 100 för med en nedgång på 1,3 procent.

Efter en skvalpig inledning tilltog nedställen på de amerikanska börserna ett par timmar innan stängning. Nedgången de sista timmarna var tydlig och köparna gjorde inte en ansats till att åter försöka ta sig tillbaks. Stängningen på 1429,2 motsvarade en nedgång med 0,6 procent.

Efter att S&P 500 varit kraftigt överköpt var det helt naturligt att placerarkollektivet började leta efter orsaker att ta hem vinster. Igår fick det bli oron i Grekland. Totalt omsattes 2,4 miljarder aktier vilket var 1,7 procent färre än det dagliga snittet för de senaste tre månaderna.

Asien: Det är mestadels nedgångar på de asitatiska börserna nu på morgonen även om en viss återhämtning skett de sista timmarna. I Japan backar Nikkei med 0,7 procent och i Kina är Shanghai-börsen ner 1,2 procent.