Stockholmsbörsen i fredags: Världen litar på att Kina ska vara draglok i den ekonomiska återhämtningen, som fortfarande balanserar på slak lina. I fredags presenterade Kina sämre BNP-siffror än väntat och det pressade både den svenska börsen och de europeiska kollegorna. I en utmärkt artikel skriven av Jonas Fröberg i SVD.se kunde vi i helgen läsa att Kina äger hälften av USA:s utlandsskuld. Kina investerar en stor del av sin valutareserv i kol och olja i Afrika samtidigt som människor som förespråkar demokrati får livslånga fängelsestraff eller avrättas. I USA bevakar man nervöst utvecklingen i världens snabbast växande ekonomi. Stämningen bland de amerikanska konsumenterna sjönk mer än väntat i april. I Europa fortsätter spekulationerna när den spanska bubbelekonomin på allvar ska spricka. Bankerna befinner sig i fritt fall och husmarknaden är på väg att kollapsa helt.

Stockholmsbörsen i fredags: Världen litar på att Kina ska vara draglok i den ekonomiska återhämtningen, som fortfarande balanserar på slak lina. I fredags presenterade Kina sämre BNP-siffror än väntat och det pressade både den svenska börsen och de europeiska kollegorna. I en utmärkt artikel skriven av Jonas Fröberg i SVD.se kunde vi i helgen läsa att Kina äger hälften av USA:s utlandsskuld. Kina investerar en stor del av sin valutareserv i kol och olja i Afrika samtidigt som människor som förespråkar demokrati får livslånga fängelsestraff eller avrättas. I USA bevakar man nervöst utvecklingen i världens snabbast växande ekonomi. Stämningen bland de amerikanska konsumenterna sjönk mer än väntat i april. I Europa fortsätter spekulationerna när den spanska bubbelekonomin på allvar ska spricka. Bankerna befinner sig i fritt fall och husmarknaden är på väg att kollapsa helt.

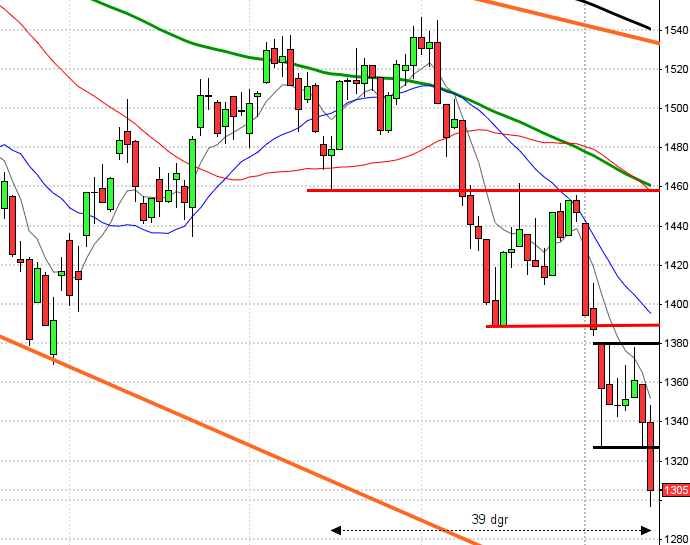

I fredags inleddes Stockholmsbörsen med en tydlig nedgång men vid stödnivån 1035 avtog nedgången till strax efter lunch då säljarna åter tog över. Stängningskursen var nära dagslägsta på 1027,7 vilket motsvarade en nedgång med 2,1 procent. Trots rallyt i mitten på förra veckan summerades nedgången till 0,8 procent. Omsättningen uppgick till 11,5 miljarder kronor vilket var 12 procent lägre än det dagliga snittet för de senaste tre månaderna.

Föregående vecka blev den fjärde i rad som stängde på minus vilket innebär att årets uppgång reducerats till 4 procent. I fredags steg endast 11 procent av de 62 aktier jag dagligen bevakar (har rensat 3 som jag inte längre handlar med). OMXS30 håller just nu på att ”utvärdera” styrkan hos årsmedelvärdet som inför veckostarten befinner sig kring 1033 vilket kan jämföras med fredagens stängning kring 1028.

De högst omsatta aktierna i fredags var Volvo B (-4,0%), Eric B (-2,9%) följt av HM B (-1,6%).

Ingen sektor stängde på plus när veckan avslutades. Störst nedgångar noterade teknologi och verkstad som backade 2,6 respektive 2,4 procent.

Ingen sektor stängde på plus när veckan avslutades. Störst nedgångar noterade teknologi och verkstad som backade 2,6 respektive 2,4 procent.

Bolagsnyheter i punktform:

– Verkstad: Deutsche Bank sänker sektorn

– Volvo: UBS sänker riktkursen

– HM: Försäljningen ökade 16 procent mot förväntade 13 procent

– Ericsson: UBS placerar bolaget på säljlistan men Citibank manar till köp…

– Husqvarna: Handelsbanken säger minska

– TeliaSonera: Handelsbanken sänker riktkursen

– Odd Molly: Di manar till sälj pga för stor risk

– Getinge: Handelsbanken sänker riktkursen

– SCA: Handelsbanken höjer riktkursen

– NCC: Swedbank höjer reken till starkt köp

– Arise: BÖrsveckan rekar köp

– Kinnevik: Goldman Sachs säger köp…

– Diös Fastigheter AB: Misstankar om ekonomiska oegentligheter

Trots de positiva omslagsformationerna som effektuerades på de flesta av världens börser inför fredagen vände börserna ner vid eller strax innan utbrottsnivåerna, vilket är negativt. Fredagens stängning nära dagslägsta kommer med största sannolikhet att spilla över till dagens öppning men det som är mest intressant är att se om köparna har det självförtroende som krävs för att förhindra att 1019 och 1014 punkteras. Inför dagen pekar det mesta på en initial nedgång men att köparna försöker sig tillbaks via någoan av de närmaste pivotpunkterna.

Citigroup rapporterar före USA-börsernas öppnande (man ska vara på sin vakt tills vi ser hur marknaden tolkar rapporten, som kan komma precis när som helst efter lunch).

Tider som är intressanta idag:

– Storbritannien: Rightmove huspriser april kl 1.01

– AF: veckostatistik kl 10.45

– EMU: handelsbalans februari kl 11.00

– USA: Empire Manufacturing Index, april kl 14.30

* USA: detaljhandel mars kl 14.30

– USA: investeringsflöde, Tics-data, februari kl 15.00

– USA: lager osålda varor februari kl 16.00

– USA: NAHB husmarknadsindex april kl 16.00

– USA: Auktion av 6- och 3-månaders skuldväxlar kl 19.00

Detta hände i USA i fredags: De sämre kinesiska BNP-siffrorna satte press även på de amerikanska börserna. I en utmärkt artikel skriven av Jonas Fröberg i SVD.se kunde vi i helgen läsa att Kina äger hälften av USA:s utlandsskuld. Kina investerar en stor del av sin valutareserv i kol och olja i Afrika samtidigt som människor som förespråkar demokrati får livslånga fängelsestraff eller avrättas. I USA bevakar man nervöst utvecklingen i världens snabbast växande ekonomi. Stämningen bland de amerikanska konsumenterna sjönk mer än väntat i april.

Den inledande nedgångstakten i fredags avtog efter någon timmes handel och tilltog sedan inte förrän de sista 30 minuterna innan stängning. Veckans stängningskurs på S&P 500 blev 1370,3 vilket motsvarade en nedgång med 1,2 procent. Förra veckan backade 2,0 procent och hittills i år har nu uppgången reducerats till 9,0 procent. Totalt omsattes 2,6 miljarder aktier vilket var 9 procent högre än det dagliga snittet. 81 aktier steg och 408 stängde på minus. Sämst av de amerikanska börsindexen gick Nasdaq 100 som backade 1,5 procent vilket innebär att indexet backade 2,3 procent föregående vecka.

Asien nu på morgonen: Det är mestadels nedåt på de asiatiska börserna nu på morgonen även om det skett en viss återhämtning de senaste timmarna. I Japan backar Nikkei med 1,8 procent och i Sydkorea noteras Kospi indexet för en nedgång på 0,8 procent. Kina går emot strömmen och ligger åtminstone när detta skrivs strax ovanför nollstrecket. I Hong Kong backar Hang Seng med 0,5 procent och detsamma gäller för australiska All Ordinaries.