(Nyhetsbyrån Direkt): USA-börserna var på frammarsch under onsdagen, efter en välfylld makroagenda. Industridata, tal från Janet Yellen och Feds månatliga Beige Book stod i centrum.

(Nyhetsbyrån Direkt): USA-börserna var på frammarsch under onsdagen, efter en välfylld makroagenda. Industridata, tal från Janet Yellen och Feds månatliga Beige Book stod i centrum.

Dow Jones Industrial Average stängde 1,0 procent högre på indexnivån 16.423, samtidigt som det bredare S&P 500 stärktes 1,1 procent till 1.862. Tekniktunga Nasdaq Composite avancerade 1,3 procent till 4.086.

Omsättningen uppgick till 670 miljoner aktier på New York Stock Exchange och 1,8 miljarder på Nasdaq.

”Makrostatistiken fortsätter att komma in helt okej, och vi tror inte att värderingen på aktier är överdriven. Marknaden finner naturliga nivåer att rekylera på, och vi ser kvartalsrapporter som är något bättre än väntat samt utsikter för det kommande kvartalet som är upplyftande”, sade Jim Russel, aktiestrateg på U.S Bank Wealth Management, till Bloomberg News.

Fed-chefen Janet Yellen sade vid sitt tal inför Economic Club of New York att centralbanken står fast vid sitt åtagande att stötta ekonomin. Förändringar i inflation eller arbetslöshet är faktorer som skulle kunna ändra policyhållningen menade hon.

I sin månatliga konjunkturrapport Beige Book skrev Fed att den ekonomiska aktiviteten steg i de flesta av distrikten, med stöd av en återhämtning från den stränga vintern.

Bland amerikansk makrodata steg industriproduktionen för mars mer än väntat.

I turerna kring Ukraina, som följs noga av finansmarknaderna, har USA och dess europeiska allierade hotat med nya sanktioner mot Ryssland. På torsdagen ska sändebud från Ukraina, Ryssland, EU och USA mötas i Genève för att diskutera krisen.

På bolagsfronten föll Bank of America 1,6 procent, efter att banken redovisat en förlust till följd av stämningskostnader på 6 miljarder dollar.

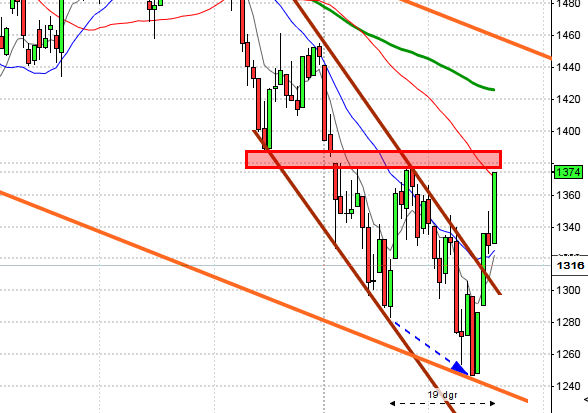

Stockholmsbörsen: Efter ett positivt gap på 0,7 procent, som aldrig var i närheten att täppas till pendlade kursen mellan 1337 och 1342 större delen av dagen. Callen var positivt och stängningskursen vid dagshögsta 1342,4 motsvarade en uppgång med 1,0 procent.

Gårdagens kursstapel som helt, med god marginal på bägge sidor, omfamnas av tisdagens box visar med önskvärd tydlighet hur osäkert det är för tillfället.

Kursen kläms dels av tradingrangen mellan 1380 och 1320 men de senaste fyra dagarnas begränsningar mellan 1328,8 och 1351,7 behöver tas ut för att ge oss ledtrådar kring den kommande utvecklingen.

Gårdagens volym var den lägsta hittills i veckan och uppgick inte till mer än 8,3 miljarder kronor vilket var hela 26 procent lägre än det dagliga genomsnittet för de senaste 3 månaderna.

Ingen sektor stängde på minus igår (jag räknar inte kraftbolagen). Bäst gick teknologi och basråvaror.

Igår steg totalt 318 aktier igår medan 141 stängde ner. 93 procent av aktierna på large cap steg igår.

Högst omsatta aktier igår blev Eric B där aktier för 685 miljoner kronor bytte ägare. Scania kom på andra plats med 610 miljoner kronor efter att Investor sagt nej till budet från VW. Tredje högst omsatta aktie blev SKF B med totalt 492 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Securitas B (+2,5%) följt av MTG B (+2,3%) och Getinge B (+2,1%). Sämst gick Scania B (-0,3%), SCA B (-0,2%) följt av Electrolux B (-0,1%).

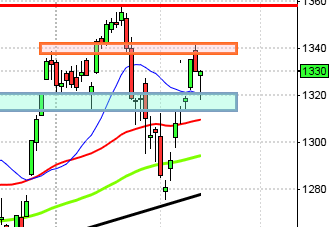

OMXS30 inför Skärtorsdagen:

S&P500 inför påsken:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Arcam (kl 8.30), Byggmax (kl 8.00)

FIRST NORTH

– Diadrom Holding, Mangold

AKTIETORGET

– H1 Communication

ÖVRIGA UTLÄNDSKA

– China Unicom, General Electric (före USA-börsernas öppning), Goldman Sachs (kl 13.30), Morgan Stanley (kl 12.45), SAP (före Europa-börsernas öppning), ZTE

STÄMMOR

– H1 Communication

BÖRS- OCH BOLAGSPRESENTATIONER

– Arcam: telefonkonferens kl 14.00

– Byggmax: telefonkonferens kl 10.30

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Angler Gaming: anmälningstid i nyemission inleds (avslutas 6/5)

– Cryptzone: sista dag för handel inför avlistning från First North

EXKLUSIVE UTDELNING

– Sweco (3:25 kr)

ÖVRIGT BOLAG OCH BÖRS

– Oslobörsen har stängt

– Köpenhamnsbörsen har stängt

– Stockholmsbörsen har halvdag (tänk på att callen börjar 12.55)

MAKROSTATISTIK

– Tyskland: PPI mars kl 8.00

– USA: nyanmälda arbetslösa v 15 kl 14.30

– USA: Bloomberg konsumentförtroende veckoindex kl 15.45

* USA: Philadelphia Fed index april kl 16.00

MAKRO ÖVRIGT

– penningmarknaden stänger kl 12.00

USA: Onsdagen inleddes med en uppgång till 1856 och resten av dagen präglades av osäkerhet, även om köparna efter ett misslyckat utbrottsförsök lyckades ta ut nivån den sista handelstimmen. Stängningskursen vid dagshögsta 1862,1 motsvarade en uppgång med 1,0 procent.

Efter ett positivt pattern gap togs både 50- och 20-dagars medelvärde ut igår via en grön marubozu.

Igår skrev jag: ”Köparna kom tillbaks och lyckades få till en relativt lång svans på nedsidan och en stängning ovanför den psykologiskt viktiga 1840-nivån. Jag ser formationen som positiv men precis som jag skrivit de senaste dagarna är det först vid 20-dagars medelvärde och 1856-1860 som utmaningen blir påtaglig”. Om kursen håller sig kvar ovanför MA-20 är förutsättningarna goda för fortsatta uppgångar och att därmed den viktiga 1872-nivån tas ut så att vi slipper en ny lägre topp innanför tradingrangen.

Volymen igår var var marginellt lägre än i tisdags och 1 procent lägre än det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på minus igår. Bästa sektorer blev verkstad och ickecyklista produkter. Nasdaq Composite gick åter bästa av de tre ledande index som jag följer.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, som steg igår. Apple vände åter upp, även om det var marginellt och steg med 0,2 procent till $519,0. Google steg med hela 3,8 procent efter att ha lämnat siffror som placerarkollektivet gillade och stängde på $556,5. Twitter vände ner efter tisdagens rusning, med 2,4 procent för att stänga vid $44,4 medan den sociala kollegan Facebook steg med 1,1 procent och stängde vid $59,7.

Asien: Det är blandad utveckling i de asiatiska tidszonerna där Nikkei och Kospi noteras på minus.

Nikkei: +0,1%

Kospi: -0,01%

Shanghai: -0,3%

Hang Seng: +0,3%

Taiwan: +0,1%

All Ordinaries: +0,6%