(Nyhetsbyrån Direkt): USA-börserna inledde veckan och måndagen på plus, men en dryg timme in på handeln cementerade sig indexen på minusnivåer i takt med att oljan tappade mark. Inte ens en industriproduktion som var starkare än väntat och enskilda bolagsaffärer lyckades att stärka sentimentet i någon större utsträckning.

(Nyhetsbyrån Direkt): USA-börserna inledde veckan och måndagen på plus, men en dryg timme in på handeln cementerade sig indexen på minusnivåer i takt med att oljan tappade mark. Inte ens en industriproduktion som var starkare än väntat och enskilda bolagsaffärer lyckades att stärka sentimentet i någon större utsträckning.

”För tillfället är nedgången för oljan stadig och det härleds till den amerikanska marknaden. Till dess att den amerikanska oljan stabiliserat sig så kommer inte oljepriset hitta någon botten, och det kommer att dra aktiemarknaden med sig”, sade Randy Frederick, derivatchef på Charles Schwab, till Marketwatch.

Storbolagsindexet Dow Jones Industrial Average stängde ned 0,6 procent på indexnivån 17.180. Även det bredare S&P 500 tappade 0,6 procent till 1.990, medan Nasdaq Composite föll 1,0 procent till 4.605.

Oljepriset sjönk på måndagen efter att Förenade Arabemiratens oljeminister Suhail Al-Mazrouei sagt att Opec-länder inte skulle sänka produktionen ens om priset skulle nå 40 dollar per fat. Något ”krismöte” om produktionen kan inte väntas för än om tidigast tre månader sade han vidare.

USA:s industriproduktion steg 1,3 procent i november, jämfört med månaden före. Detta var bättre än den uppgång om 0,7 procent som analytikerna väntat sig.

Samtidigt sjönk Federal Reserve New Yorks Empire State Manufacturing Index till -3,60 från 10,16 månaden före, jämfört med en väntad uppgång. Även NAHB:s och Wells Fargos husbyggarindex landade som en besvikelse.

I makrofokus denna vecka ligger annars Federal Reserves räntebesked på onsdagen. Investerare kommer hålla fullt fokus mot uttalanden som kan signalera när centralbanken kan tänkas komma att höja styrräntorna.

På bolagsfronten var Petsmart klart mot strömmen när aktien steg 4,3 procent. En grupp investerare under ledning av riskkapitalbolaget BC Partners har gått samman om att köpa bolaget för 8,3 miljarder dollar.

Vidare på temat bolagsaffärer sålde ABB-konkurrenten Emerson Electric sin kraftöverföringsenhet till Regal-Beloit för 1,4 miljarder dollar. Emerson Electrics aktie stängde 0,5 procent lägre.

Bland bolagen i Dow Jones Industrial Average gick det allra tyngst för McDonalds som sjönk 2,4 procent. Även finansbolag tog stryk. JP Morgan och Goldman Sachs föll 1,3 respektive 1,6 procent.

Boeing och Home Depot klarade sig bästa med uppgångar på 1,0 respektive 0,3 procent.

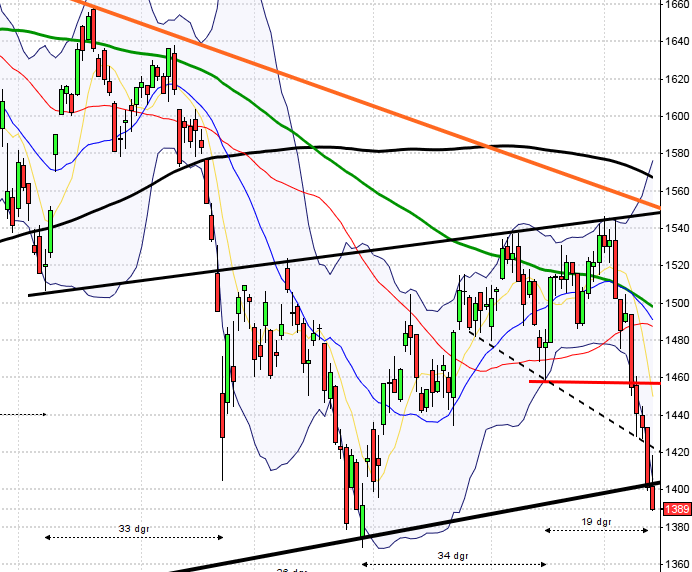

Stockholmsbörsen: Igår skrev jag: ”Om 1440 tas ut på måndag med en stängning som är högre än i fredags kan vi smyga oss in i nya positioner”. Måndagen inleddes med en uppgång till motståndet vid 1438 men där tog det stopp. Under eftermiddagen försökte sig köparna åter på att ta ut nivån men även denna gång tog säljarna enkelt över. Stängningen skedde vid dagslägsta 1408,8 och motsvarade en nedgång med 1,2 procent. Måndagens volym var den högsta sedan den 25 november och 2 procent över det dagliga snittet för de senaste tre månaderna.

För en vecka sedan skrev jag: ”Historiskt har den kommande veckan varit den sämsta under december och jag ser goda möjligheter till en stundande rekyl”.

Den gångna veckan inleddes ner mot stödet vid 1447-1445 och i fredags fick vinsthemtagningarna golvet i konsolideringen att ge vika. Totalt föll indexet med 3,3 procent den gångna veckan vilket var den största nedgången under en vecka sedan början av oktober och vi vet alla vad som följde påföljande vecka. Uppgången sedan årsskiftet har därmed reducerats till 7,0 procent.

De två senaste dagarnas kursstaplar har varit kraftfulla och stängningarna noteras kring absolut dagslägsta.

FÖrutom kraftbolagen, som jag inte fäster någon vikt vid, var det ingen sektor som stängde på plus igår. Sämst gick oljebolagen, hälsovård och teknologi.

175 av aktierna som ingår på Nasdaq OMX stängde på plus igår, 159 stängde på oförändrat medan 352 aktier stängde på minus. Som jag skrivit den senaste veckan tolkar jag glaset något halvtomt för tillfället.

Högst omsatta aktier under måndagen blev Nordea, Eric B och HM B.

Bäst av aktierna som ingår i OMXS30 och de enda som steg under måndagen var Alfa Laval och Kinnevik B. Sämst gick AstraZeneca, Getinge B och SSAB A.

OMXS30 inför tisdagen:

SP500 inför tisdagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

AKTIETORGET

– Caucasus Oil

ÖVRIGA UTLÄNDSKA

– Navistar (före USA-börsernas öppning)

BÖRSSTATISTIK

– Swedol: försäljningsrapport för november kl 8.50

– Fordon: Acea presenterar registreringssiffror för personbilar i november i Europa

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– C-Rad: första dag för handel på Stockholmsbörsen efter flytt från First North

– MYFC: första dag utan rätt till teckningsoption

– Stendörren: första dag för handel efter sammanläggning av aktier 1:4

EXKLUSIVE UTDELNING

– Unlimited Travel (1:00 kr extra)

MAKROSTATISTIK

– Kina: HSBC:s industri-PMI (prel) december kl 2.45

– Mäklarstatistik: bostadspriser november kl 8.00

– Frankrike: Markit PMI (prel) december kl 9.00

– Valueguard: bostadspriser november kl 9.00

– SCB: värdepappersstatistik november kl 9.30

– Tyskland: Markit PMI (prel) december kl 9.30

– EMU: Markit PMI (prel) december kl 10.00

* Storbritannien: KPI november kl 10.30

* Storbritannien: PPI november kl 10.30

– Storbritannien: ONS huspriser oktober kl 10.30

– EMU: handelsbalans oktober kl 11.00

* Tyskland: ZEW-index december kl 11.00

– USA: ICSC veckostatistik kl 13.45

* USA: bostadsbyggande november kl 14.30

– USA: veckostatistik kl 14.55

* USA: Markit industri-PMI (prel) december kl 15.45

POLITIK

– Riksdagen: Sverigedemokraternas tf partiledare Mattias Karlsson hos riksdagsjournalisterna kl 10.00

CENTRALBANKER

– Australien: protokoll från RBA:s räntemöte i december kl 1.30

– Riksbanken: räntebesked, penningpolitisk uppföljning kl 9.30

– RB: reparesultat kl 10.15

– Riksbanken: presskonferens med Stefan Ingves med anledning av räntebeskedet kl 11.00

– ECB: reparesultat kl 11.15

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 12.00

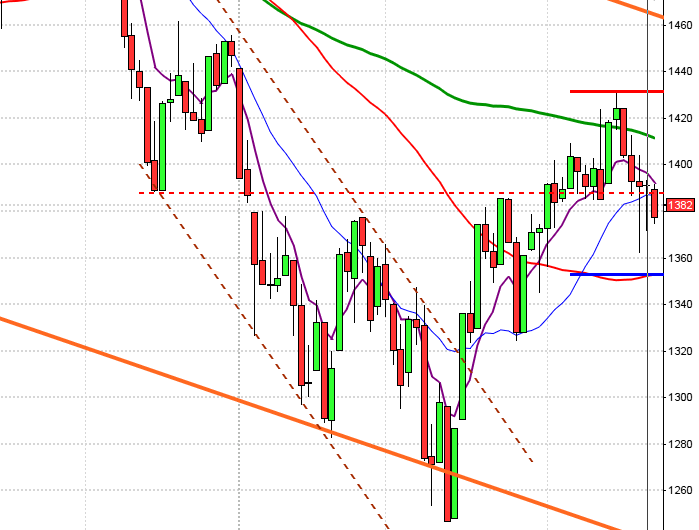

USA: Igår skrev jag: ”Även om edgen inte är övertygande på en veckas sikt räknat från måndag är den däremot riktigt bra historiskt räknat från den 17:e december”. Veckan inleddes med en uppgång för att testa av 2019 där toppen från 19 september mötte upp och även denna gång tog säljarna över taktpinnen. Vid 1982 sögs dock säljtrycket upp och de sista timmarna präglades av osäkerhet och små rörelser. Stängningen vid 1989,6 motsvarade en nedgång med 0,6 procent. Volymen var den högsta sedan den 21 november och 21 procent över det dagliga snittet för de senaste tre månaderna.

Gårdagens kursstapel präglas av osäkerhet och tydliga svansar både på upp- och nedtill. Stängningen i den nedre tredjedelen är ett tecken på att säljarna fortsatt håller i taktpinnen.

Endast 177 av de 500 aktierna som skapar S&P 500-indexet steg igår medan 315 stängde rött. Inte heller under måndagen stängde någon sektor på plus. Sämst gick basråvaror och energi. Glaset är något mer halvtomt än för några veckor sedan.

Ingen av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår.

Asien: Det bredare asiatiska indexet noteras när detta skrivs kring tvåmånaderslägsta. Yenen stärks något mot den nordamerikanska dollarn. Vi ska akta oss för att bli känslomässiga men jag får lite negativa vibbar av det jag ser och en del panikutförsäljningar.

Nikkei: -2,0%

Kospi: -0,8%

Shanghai: +2,4%

Hang Seng: -1,2%

Taiwan: -0,8%

Bombay: -1,6%

All Ordinaries: -0,7%