(Nyhetsbyrån Direkt): De ledande amerikanska aktieindexen inledde torsdagens handel i negativt territorium, tyngda bland annat av oljesektorn som backade i takt med oljepriset. Oljepriset vände dock upp under kvällen, varpå oljesektorn återhämtade sig, och börserna stängde kring nära oförändrade nivåer.

(Nyhetsbyrån Direkt): De ledande amerikanska aktieindexen inledde torsdagens handel i negativt territorium, tyngda bland annat av oljesektorn som backade i takt med oljepriset. Oljepriset vände dock upp under kvällen, varpå oljesektorn återhämtade sig, och börserna stängde kring nära oförändrade nivåer.

Dow Jones Industrial Average stängde 0,1 procent lägre på indexnivån 17.049, medan det breda S&P 500 var upp 0,1 procent till 1.997. Tekniktunga Nasdaq Composite stängde 0,1 procent högre till 4.592.

Omsättningen uppgick då till cirka 550 miljoner aktier på New York-börsen och 1,7 miljarder aktier på Nasdaq.

”Vi är fast inom ett snävt handelsintervall eftersom marknaden har varit så stark i år. Då och då behöver marknaden tid att lugna sig, och geopolitiska händelser gör så klart alltid investerare nervösa”, sade Dan Miller på GW&K Investment Management i Boston, till Bloomberg News.

Både EU och USA aviserade nya sanktioner mot Ryssland som träder i kraft på fredagen. USA:s president Barack Obama sade att USA kommer att utöka sina sanktioner mot Rysslands finans-, energi- och försvarssektor ”som ett svar på landets illegala insatser i Ukraina”.

Chefen för den europeiska centralbanken ECB, Mario Draghi, sade vid ett tal i Milano att ECB står redo att vidta ytterligare åtgärder för att upprätthålla en prisstabilitet. Han uppmanade vidare eurozonens ledare att skapa förutsättningar för produktiva investeringar – något som är ”absolut nödvändigt för att få fart på inflationen”.

Priset på den amerikanska WTI-oljan gjorde en imponerande återhämtning och var vid USA-börsernas stängning cirka 1,6 procent högre, efter att som mest ha varit ned cirka 1,3 procent.

Chevron och Exxon Mobil återhämtade också inledande nedgångar. Exxon Mobil stängde 0,2 procent högre och Chevron, som inte riktigt orkade upp på plussidan stängde ned 0,4 procent.

På statistikfronten visade en rapport att antalet nyanmälda sökande av arbetslöshetsunderstöd steg med 11.000 till 315.000 personer under vecka 36, jämfört med veckan innan. Analytiker hade räknat med 300.000 nya sökande av arbetslöshetsunderstöd.

Vidare visade Bloomberg Consumer Comfort Index, som genomförs av Langer Research Associates, att konsumentförtroendet sjönk under förra veckan, då indexet sjönk till 36,5, jämfört med 37,7 föregående vecka.

Bland enskilda bolag lyfte elektronikkedjan Radioshack 8,5 procent, sedan bolaget meddelat att det tillsammans med en rad aktörer ser över sina strategiska alternativ.

Lululemon, tillverkare av yogakläder och -utrustning, avancerade nära 14 procent efter en kvartalsrapport som slog marknadens förväntningar.

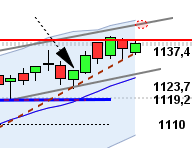

Stockholmsbörsen: Igår skrev jag: ”Om 1380-nivån håller idag är förutsättningarna goda för att både 1400 och 1410 kommer att testas av. En säljsignal i MACD vilket blir den första sedan slutet av juli blir spännande att följa”. Torsdagen inleddes med ett positivt gap upp mot 1394 men strax efter 10.30 var gapet fyllt. Det var en svag nedgång större delen av gårdagen där köparna lyckades ta tillbaks så pass mycket på slutet att stängningen skedde marginellt ovanför 1380-nivån. Stängningen vid 1382,9 motsvarade en måttlig nedgång med 0,3 procent.

Jag brukar säga att vi ska vara beredda på tvära kast och varannandagsrörelser när kursen är klämd i en tradingrange. Ena dagen en positiv reversalstapel för att dagen efter följas av en negativ dito. Det har inte hänt så mycket i den tekniska analysen och vi kan beredda oss på fortsatt skvalpiga rörelser så länge kursen är klämd mellan 1403 och 1376.

Volymen igår var högre än i onsdags och 19 procent högre än det dagliga snittet för de senaste tre månaderna.

Totalt steg 167 aktier igår medan 324 stängde ner. 31 procent av aktierna på OMXS30 stängde på plus.

Högst omsatta aktier under onsdagen blev Ericsson B där aktier för 891 miljoner kronor omsattes. HM B kom på andra plats där aktier för 885 miljoner kronor omsattes. Volvo B kom på tredje plats och totalt omsattes aktier för 779 miljoner kronor. Störst påverkan på OMXS30-indexet, som backade 4,54 punkter hade SHB A, SEB A och Nordea som tillsammans pressade index 3,9 punkter.

Bästa sektorer igår och de enda som stängde på plus blev teknologi och konsumentprodukter. Sämst gick oljebolagen och finans.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Tele2 B (+1,8%) följt av Assa Abloy B (+1,3%) och Nokia (+1,2%). Sämst gick Lundin Petroleum (-1,6%) och Sandvik (-1,5%) följt av SHB A (-1,5%).

OMXS30 inför fredagen:

SP500 inför fredagen:

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Akelius: anmälningstid i nyemission av preferensaktier avslutas

MAKROSTATISTIK

– Japan: industriproduktion (def) juli kl 6.30

– Tyskland: grossistpriser augusti kl 8.00

– Spanien: KPI (def) augusti kl 9.00

– EMU: industriproduktion juli kl 11.00

– EMU: sysselsättning 2 kv kl 11.00

– USA: detaljhandelsförsäljning augusti kl 14.30

* USA: importpriser augusti kl 14.30

– USA: Michigan konsumentförtroende (prel) september kl 15.55

– USA: lager osålda varor juli kl 16.00

CENTRALBANKER

– Sydkorea: räntebesked kl 3.00

– Ryssland: räntebesked kl 11.00

– ECB: annonserar LTRO-återbetalning kl 12.00

MAKRO ÖVRIGT

– EU: informellt ekofin i Milano

USA: Igår skrev jag: ”Gårdagens kursstapel var en positiv reversalstapel och om inte 1983 punkteras och bekräftas idag eller imorgon talar mer för att vi kommer att få ett test av 2011 och ATH-nivån”. Efter en inledande nedgång kom kom köparna tillbaks kring 1986 vilket var några punkter tidigare än i onsdags och bortsett från ett test av den tidigare utbrottsnivån 1991 tog återhämtningen fart de sista två timmarna. Stängningen vid 1997,4 motsvarade en marginell uppgång med 0,1 procent och skedde kring absolut dagshögsta.

För andra dagen i rad bjöds vi på en positiv reversalstapel och en stängning ovanför 20-dagars medelvärde som initialt punkterades. Även om fortsättningsstaplarna de senaste dagarna är positiva är det fortfarande stor risk för tvära kast och varannandagsrörelser.

Volymen igår var lägre än i onsdags och 11 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev teknik och cykliska konsumentprodukter. Sämst gick energi och hälsovård.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte upp med 0,4 procent för att stänga på $101,4. Google vände ner med 0,3 procent för att stänga vid $581,4. Twitter hämtade andan efter de senaste dagarnas rusning och backade med 0,5 procent för att till slut stänga vid $52,6. Den sociala kollegan Facebook fortsatte upp och steg med 0,6 procent och stängde på $77,9.

Asien: Det är blandad utveckling på börserna i de asiatiska tidszonerna nu på morgonen:

Nikkei: +0,4%

Kospi: +0,4%

Shanghai: +0,1%

Hang Seng: -0,4%

Taiwan: -0,9%

Bombay: +0,2%

All Ordinaries: -0,5%