NEW YORK: IT EN LJUSPUNKT PÅ LÄTT BACKANDE BÖRSER, S&P500 -0,3%

NEW YORK: IT EN LJUSPUNKT PÅ LÄTT BACKANDE BÖRSER, S&P500 -0,3%

STOCKHOLM (Direkt) Stämningen var håglös på USA-börserna på tisdagen och alla ledande index stängde till slut på måttliga minus. Råoljepriset vände under handelsdagen från ett försiktigt plus till minus, vilket drog ned energisektorn till den sämsta inom S&P 500.

Vid stängning hade Dow Jones industriindex sjunkit 0,2 procent till 20.924. S&P500 tappade 0,3 procent till 2.368 och Nasdaqs kompositindex backade lika mycket: 0,3 procent.

USA:s president Donald Trump skickade via Twitter ut nya löften om lägre medicinkostnader för folket. Enligt presidenten själv arbetar han på ett ”nytt system där det blir konkurrens i läkemedelsindustrin”. Flera läkemedelsbolag backade men de är inriktade mot generika tappade mer: Perrigo och Mylan sjönk 1,8 respektive 1,6 procent.

Republikanerna i Representanthuset har lagt fram ett förslag som ska ge skattelättnader för de som köper egen sjukförsäkring och försäkringsbolag i denna sektor steg följaktligen: Humana klättrade 2,4 procent.

Även vissa teknikbolag gick starkt. AMD steg initialt på uttalanden om att dess senaste chip slår flera av konkurrerande Intels produkter, men aktien stängde oförändrat medan Intel i stället steg 0,7 procent. En annan konkurrent till AMD, Nvidia som gör grafikkort, steg drygt 1 procent sedan Goldman Sachs upprepat en köprekommendation för aktien.

Kinesiska apputvecklaren Momos resultat överträffade alla förväntningar. Försäljningen steg 524 procent till 246 miljoner dollar, 28 procent högre än analytikerna räknat med. Det justerade resultatet var också långt över konsensus och aktien stack i väg nästan 13 procent.

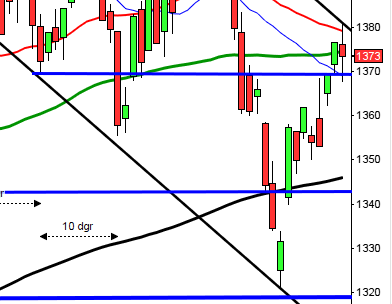

Stockholmsbörsen: Igår skrev jag: ”OMXS30 noteras fortfarande innanför begränsningarna för tradingrangen med 1594 som tak och 1560 som golv. Mycket talar för att ett utbrott- eller en punktering av tradingrangen kommer att indikera den närmaste tidens riktning.”

Tisdagen inleddes söderut men vid 1567-nivån som nåddes innan första timmen var slut blev en nivå som även igår sög upp säljtrycket. Kursen tog sig under förmiddagen upp till motståndsområdet vid 1577-1578 som stod pall resten av dagen. Stängningen vid 1575,8 motsvarade en marginell uppgång med 0,02 procent.

Om man tar på sig de positiva glasögonen stängde gårdagens som en bullish harami strax ovanför MA-20 men å andra sidan är vändningar och formationer innanför den rådande tradingrangen inte något vi ska fästa alltför stor vikt vid. Så länge OMXS30 är fångat i den rådande tradingrangen ska vi vara beredda på just tvära kast och skvalpiga rörelser.

Volymen igår var högre än i måndags och 3 procent över det dagliga snittet för de senaste tre månaderna. Volymbalansen är positiv och stiger ovanför tremånaderssnittet.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– SAS (kl 8.00), Semafo (före Torontobörsens öppning)

FIRST NORTH

– Empire (ändrat datum från 24/2)

ÖVRIGA NORDEN

– G4S, Royal Unibrew

ÖVRIGA UTLÄNDSKA

– Drägerwerk, Schaeffler

STÄMMOR

– Karolinska Development (extra), Tryg

BÖRS- OCH BOLAGSPRESENTATIONER

– Semafo: telefonkonferens kl 16.00

BÖRSSTATISTIK

– SAS: trafiksiffror för februari kl 8.00

– Ica: publicerar månadsförsäljning i Sverige för febr kl 8.45

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Crowdsoft Technology: första dag för handel utan teckningsrätt i nyemission

EXKLUSIVE UTDELNING

– Höegh LNG (0:125 usd kvartalsvis)

MAKROSTATISTIK

– Japan: bytesbalans januari kl 0.50

* Japan: BNP (def) 4 kv kl 0.50

* Tyskland: industriproduktion januari kl 8.00

* SCB: hushållskonsumtion januari kl 9.30

* SCB: produktion näringslivet januari kl 9.30

– USA: ADP sysselsättning privat sektor februari kl 14.15

– USA: produktivitet (def) 4 kv kl 14.30

– USA: grossistlager (def) januari kl 16.00

– USA: oljelager (DOE), veckostatistik kl 16.30

– Kina: handelsbalans februari

– Kina: utländska direktinvesteringar februari

POLITIK

– Storbritannien: Philip Hammond presenterar budgeten kl 13.30

CENTRALBANKER

– Riksbanken: direktionen sammanträder kl 9.30

– Polen: räntebesked

MAKRO ÖVRIGT

– TF: konjunkturbarometer 1 kv kl 7.00

– FI: riskrapport – värdepappersmarknaden kl 9.00

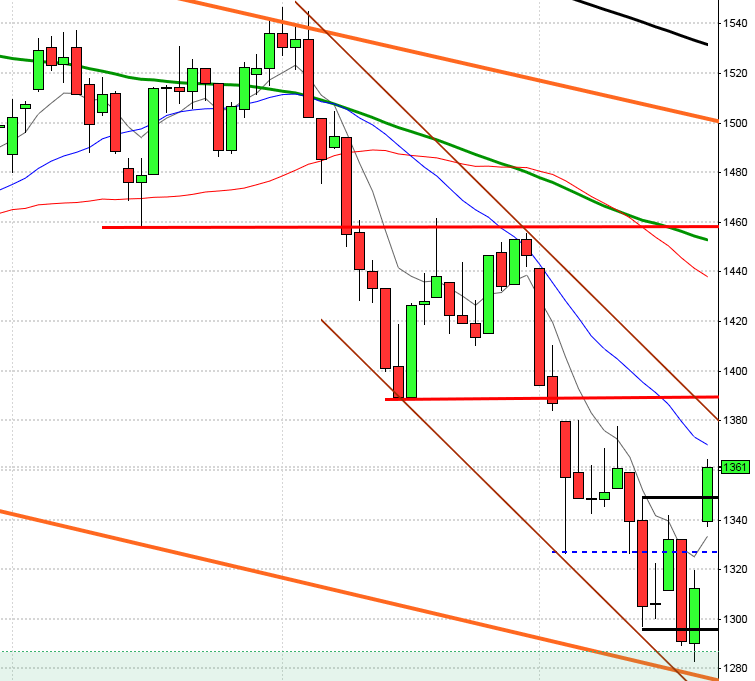

USA-börsen: Igår skrev jag: ”Måndagens doji punkterade inledningsvis den kortare sentimentsnivån EMA-8 men stängningen skedde precis ovanför nivån. Senast vi såg en dagsstängning under EMA-8 var den 2 februari. Ett uttag av dojins högsta- eller punktering av lägsta nivån kan komma att indikera den närmaste veckans rörelse.”

Efter ett negativt öppningsgap igår fortsatte indexet ner till stödet vid 2367 där köparna åtminstone för stunden sög upp säljtrycket. När gapet täppts till avtog dock intresset och säljarna tog åter över. Gårdagens stängning vid 2368,4 motsvarade en måttlig nedgång med 0,3 procent.

Den senaste candlesticksformationen med någon betydelse var den bearish harami som vi såg utvecklas i torsdags och som nu innebär att impulsen från förra veckan är eliminerad. Om det visar sig att köparna kommer tillbaks vid nuvarande nivå är det ett styrkebesked men för min del skulle jag se det som positivt för fortsättningen om den pågående rekylen blev något djupare. Det är fortfarande lite väl positivt och spänt ner mot primärtrenden och årsmedelvärdet. Om inte EMA-8 återtas med en dagsstängning idag eller senast under torsdagen ställs siktet in mot MA-20 eller i nästa skede MA-50 som möter upp vid 2305.

Volymen igår var något högre än i måndags men trots det 10 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen är fortfarande positiv även om uppgången mattats av den senaste veckan.