(Nyhetsbyrån Direkt): USA-börserna steg klart på tisdagen, trots en inledning runt nollan. Bland annat kom stöd från kinesiskt håll, då uppgifter gjorde gällande att centralbanken ska stimulera landets största banker. På bolagsfronten föll dock Apple efter Kinanyheter.

(Nyhetsbyrån Direkt): USA-börserna steg klart på tisdagen, trots en inledning runt nollan. Bland annat kom stöd från kinesiskt håll, då uppgifter gjorde gällande att centralbanken ska stimulera landets största banker. På bolagsfronten föll dock Apple efter Kinanyheter.

Dow Jones Industrial Average stängde upp 0,6 procent på indexnivån 17.132, medan det bredare S&P 500 stärktes 0,8 procent till 1.999. Även Nasdaq Composite steg 0,8 procent till 4.552. Främsta sektorer i det breda indexet var läkemedel och energi med uppgångar på en bit över 1 procent.

Omsättningen uppgick till 650 miljoner aktier på New York Stock Exchange och 1,9 miljarder på Nasdaq.

”Marknaden ser bokstäverna Q och E – det blir nyårsafton för sedelpressarna. Det är därför vi stiger, Kina vill fortsätta framåt. Man kanske inte förstår hur eller varför det händer, men lägg till kapital från kvantitativa lättnader så reagerar marknaden så här”, sade Joe Saluzzi, chef för aktiehandel på Chatham, till Bloomberg News.

Bloomberg News skrev på tisdagskvällen, med hänvisning till Sina.com, att Kinas centralbank kommer att bistå de fem största bankerna i landet med 500 miljarder yuan i lån, motsvarande cirka 81 miljarder dollar.

I morgon kommer USA:s centralbank stå i centrum, då räntebesked lämnas klockan 20.00 svensk tid efter det tvådagarsmöte som inleddes på tisdagen. Federal Reserves chef Janet Yellen håller sedan presskonferens strax efter.

På statistikfronten var producentpriserna i USA oförändrade i augusti jämfört med föregående månad, men jämfört med augusti 2013 noterades en uppgång med 1,8 procent. Båda utfallen var i linje med analytikernas förväntningar.

På bolagsfronten leddes uppgångarna i Dow Jones Industrial Average av hälsoförsäkringsbolaget United Health och kreditkortsbolaget Visa med uppgångar på 1,3 respektive 1,2 procent. Nike var den enda aktie som slutade dagen på minus med en nedgång på 0,5 procent. Näst sämst var maskintillverkaren Caterpillar som slutade på oförändrat. Även bankerna Goldman Sachs och JP Morgan var nära oförändrade.

Apple var mot strömmen för dagen när aktien sjönk 0,8 procent. China Mobile, världens största mobiloperatör, sade att bolaget kommer att satsa på billigare mobiltelefoner som inte kräver bidrag och att man inte vet när Apples nya Iphone 6 kommer börja säljas i Kina.

Efter stängning rapporterade mjukvarubolaget Adobe ett justerat resultat på 0:28 dollar för det tredje kvartalet. Analytikernas förväntningar låg på 0:26 dollar enligt Bloombergs sammanställning. Aktien steg 0,7 procent inför rapporten, men backade sedan i efterhandeln.

Bostadssajten Zillow rusade 6 procent efter att analyshuset Stephens tagit upp bevakningen med köprekommendation.

Stockholmsbörsen: Igår skrev jag: ”De kommande fem börsdagarna har endast utvecklats positivt vid 3 tillfällen de senaste 12 åren (negativt de senaste fyra åren)”. Tisdagen inleddes söderut men vid reversaltidpunkten 10.30 började köparna leta sig tillbaks och sög upp säljtrycket kring 1385. Kring lunch hade nedgången eliminerats och i samband med USA-öppningen stärktes riskaptiten ytterligare. Stängningen vid 1395,3 motsvarade en uppgång med marginella 0,2 procent.

Gårdagens positiva reversalstapel som inledde genom att punktera 20-dagars medelvärde stängde på dagshögsta och nu blir det spännande att se om köptrycket håller i sig så att 1403 testas av.

Jag har flera gånger de senaste veckorna sagt att vi ska vara beredda på skvalpiga rörelser, tvära kast och varannandagsrörelser. Efter måndagens kraftfulla kursstapel följt av tisdagens hammerliknande fortsättningsstapel ser indexet ut att ha stärkts. Om det istället visar sig att 1376 punkteras riskerar den positiva bilden att istället bli negativ.

Indexet är alltså fortfarande fångat i en smal tradingrange mellan 1403-1376 på kort sikt och en något större (viktigare) mellan 1410-1320 på medellång sikt.

Volymen igår var något högre än i måndags och 7,3 procent högre än det dagliga snittet för de senaste tre månaderna.

Totalt steg 206 aktier igår medan 272 stängde ner. Endast 37 procent av aktierna på OMXS30 stängde på plus. Min tolkning är att det var dålig bredd och alltför få aktier som ”bär” uppgångarna.

Högst omsatta aktier igår blev Volvo B där aktier för 957 miljoner kronor omsattes. Electrolux B kom på andra plats där aktier för 701 miljoner kronor omsattes. Ericsson B kom på tredje plats och totalt omsattes aktier för 645 miljoner kronor. Störst påverkan på OMXS30-indexet, som steg med 2,1 punkter hade Volvo B som ensamt lyfte indexet med hela 3 punkter. Nokia tyngde dock OMXS30 med 5,1 punkter.

Bästa sektorer blev igår verkstad och telekom (spretig bild). Sämst gick hälsovård och basråvaror vilket tyder på en tilltagande riskaptit men totalt sett en knepig bild.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Volvo B (+1,8%) följt av Assa Abloy B (+1,1%) och SKF B (+1,0%). Sämst gick Nokia (-1,6%) och MTG B (-0,8%) följt av Kinnevik B (-0,6%).

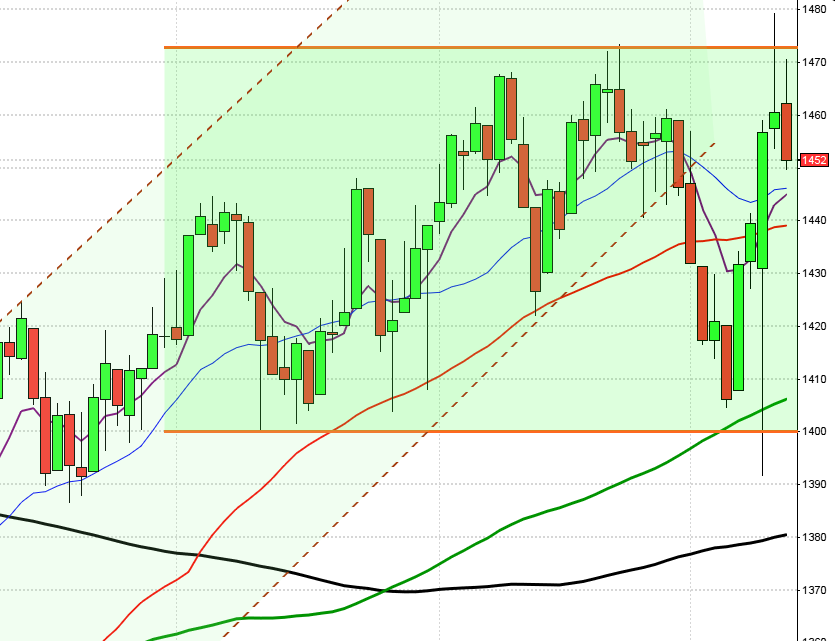

OMXS30 inför onsdagen:

SP500 inför onsdagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

FIRST NORTH

– Immunicum (kl 15.00)

ÖVRIGA UTLÄNDSKA

– Fedex (kl 13.30), Inditex

STÄMMOR

– Alltele (extra)

BÖRSSTATISTIK

– Fordon: Acea presenterar registreringssiffror för personbilar i juli&augusti i Europa

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Kungsleden: första dag för handel utan teckningsrätt i nyemission

MAKROSTATISTIK

– Österrike: KPI augusti kl 9.00

* Storbritannien: arbetslöshet augusti kl 10.30

* EMU: KPI (def) augusti kl 11.00

– EMU: produktion i byggsektorn juli kl 11.00

* USA: bytesbalans 2 kv kl 14.30

* USA: KPI augusti kl 14.30

– USA: NAHB husmarknadsindex september kl 16.00

– Olja: USA-lagerstatistik kl 16.30

CENTRALBANKER

– Riksbanken: protokoll från räntemöte 3/9 kl 9.30

– BOE: protokoll från räntemöte 3-4/9 kl 10.30

– Riksbanken: Martin Flodén talar om ”det ekonomiska läget och min syn på penningpolitiken”, ingen publicering kl 11.00

– Riksbanken: Cecilia Skingsley talar om ”hushållens skuldsättning och det ekonomiska läget”, ingen publicering kl 12.30

* Fed: räntebesked kl 20.00

* Fed: presskonferens med Janet Yellen kl 20.30

MAKRO ÖVRIGT

– SEB: Sparbarometer 2 kv kl 10.00

– RGK: resultat obligationsemission kl 11.03

– RGK: annonserar växelemission kl 16.20

USA: Igår skrev jag: ”Om 1991 tas ut idag ser jag det som ett första tecken på ett ökat köpintresse”. Efter ett inledande gap nedåt kom köparna tillbaks vid 1979 och redan efter 20 min hade gapet täppts till (styrkebesked). Två timmar senare togs vattendelaren 1991 ut och kursen fortsatte upp mot 2002 innan köptrycket avtog. Stängningen som var den högsta sedan den 8 september skedde strax under 2000-nivån och uppgången skrevs till 0,8 procent.

Med gårdagens fortsättningskurs sätts nu kursen mot ATH-nivån kring 2011 men får vi en dagsstängning under 1978 slås fortsättningsformationen sönder.

Volymen igår var något högre än i måndags men 1,4 procent lägre än det dagliga snittet för de senaste tre månaderna.

Alla sektorer stängde på plus igår. Bäst gick energi och hälsovård (lite spretigt och svårt att dra några slutsatser av.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte ner med 0,7 procent och stängde på $100,9. Google vände upp med 1,2 procent för att stänga vid $579,9. Twitter vände åter upp och steg med hela 2,9 procent för att till slut stänga vid $50,8 vilket innebär att utbrottsnivån återtagits. Den sociala kollegan Facebook gick oxå starkt och steg med hela 2,0 procent och stängde på $76,1.

Asien: Det är mestadels nedgångar, som ser ut att tillta, på börserna i de asiatiska tidszonerna nu på morgonen, men uppdateringen ser inte riktigt ut att fungera (Hang seng).

Nikkei: -0,1%

Kospi: +1,0%

Shanghai: +0,5%

Hang Seng: +1,0%

Taiwan: +1,0%

Bombay: +0,4%

All Ordinaries: -0,6%