Intresseklubben antecknar: Återigen tolkas negativ statistik positivt och i fredags fick vi besked om att industriproduktionen i USA föll medan analytikerna hade väntat sig en uppgång. Affärsförhållandena i staten New York föll dramatiskt mer än förväntat.

Intresseklubben antecknar: Återigen tolkas negativ statistik positivt och i fredags fick vi besked om att industriproduktionen i USA föll medan analytikerna hade väntat sig en uppgång. Affärsförhållandena i staten New York föll dramatiskt mer än förväntat.

Marknaden tog den sämre statistiken som ytterligare ett tecken på att Fed kommer att fortsätta stödköpen och Janet Yellen indikerade tidigare i veckan att de kanske kan komma att utökas om inte den ekonomiska återhämtningen visar sig mer uthållig.

Frågan man ställer sig är om Fed har någon egentlig exitstrategi eller om man helt enkelt inte vet hur det ska gå till att trappa ner på QE3 utan att skapa kaos på de finansiella marknaderna.

Stockholmsbörsen: Efter ett positivt gap som nästan täpptes till var det skvalpigt och svårtrejdat i fredags då det var lösendag. Stängningen vid 1295,9 motsvarade en uppgång med 0,5 procent. Föregående vecka stängde på plus 1,1 procent vilket innebär att årets uppgång nu uppgår till 17 procent sedan november 2008 har OMXS30 stigit med 134 procent.

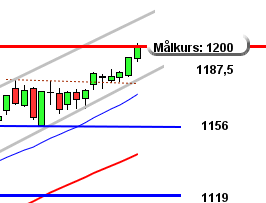

Sedan den positiva reversalformationen i onsdags har de senaste dagarnas uppgångar med inledande pattern gaps fått indexet att ta ut den svagt fallande motståndslinjen och det är först nu, som jag påtalat många gånger de senaste veckorna, som den riktiga prövningen möter upp. Om zonen 1296-1301 tas ut är det mycket som talar för ett test av 2007-toppen vid 1322 men i så fall behöver taket i den stigande kilen som just nu noteras kring 1312 tas ut.

Det är en svårttolkad bild där optimismen är utbredd och ännu har vi inte fått några långsiktiga säljsignaler men det är däremot gott om varningssignaler. Så länge vi inte får en punktering och stängning under 1270-nivån är det dock inget som talar för ens ett kortsiktigt trendskifte.

Så länge 1301 och 1270 inte tas ut kan vi räkna med fortsatta varannandagsrörelser och en svårhandlad börs.

Omsättningen i fredags var marginellt högre än i torsdags och uppgick till 11,3 miljarder kronor vilket 3,5 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer i fredags blev teknologi och konsumenttjänster medan kraftbolag och konsumentprodukter gick sämst.

Totalt steg 263 aktier igår medan 223 stängde ner och 65 procent av largecapaktierna stängde på plus.

Högst omsatta aktier i fredags blev Hennes & Maurits där aktier för 911 miljoner kronor bytte ägare, därefter följde Swedbank A med 846 miljoner kronor och sedan Ericsson B med totalt 825 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade i fredags Tele2 B (+2,2%) följt av Ericsson B (+1,9%) och Hennes & Mauritz (+1,8%). Sämst gick Swedish Match (-1,2%), Sandvik (-1,1%) följt av MTG B (-1,0%).

OMXS30 inför måndagen:

SP500 inför måndagen:

Bolagsrapporter idag:

– Rörvik Timber, Kilimanjaro Gold

– Subsea 7 (kl 8.00)

Stämmor, börshändelser och utdelningar:

– Autoliv och Marine Harvest handlas idag exklusive utdelning (0:50 USD), (0:075 nok)

– Hexatronic (extra stämma)

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Svolder: presenterar substansvärde

– Cefour: första dag för handel utan teckningsrätter i nyemission

– Cell Impact: anmälningstid i nyemission inleds (avslutas 4/12)

– Conpharm: anmälningstid i nyemission inleds (avslutas 29/11)

– Easyfill: anmälningstid i nyemission inleds (avslutas 29/11)

– Sivers: anmälningstid i nyemission inleds (avslutas 6/2)

Håll koll på följande tider idag:

– Storbritannien: Rightmove huspriser november kl 1.01 (-2,4% mot tidigare +2,8%)

– Kina: fastighetspriser oktober kl 2.30 (+9,6% mot tidigare 9,1%)

– USA: Fedledamote Rosengren håller tal kl 07.00

– EMU: bytesbalans september kl 10.00

– AF: veckostatistik kl 10.45

– EMU: handelsbalans september kl 11.00

– USA: TICS-data september kl 15.00

– USA: NAHB-index november kl 16.00

USA: Efter en trevande inledning passerades motståndet vid 1794 och indexet stängde veckan på absolut dagshögsta 1798,2 vilket motsvarade en uppgång med 0,4 procent vilket återigen är ett nytt All Time High.

För en vecka sedan skrev jag: ”Små kursstaplar är ofta en uppladdning inför större rörelser”. I veckodiagrammet noterar vi nu sex veckors obruten uppgång och i månadsgrafen får vi förflytta oss tillbaks till december 2011 för att hitta en stängning under årsmedelvärdet. Årets uppgång uppgår nu till 26 procent och sedan mars 2009 har indexet stigit med hela 170 procent.

Det är naturligtvis många som börjat navigera för nedgång och blivit utstoppade när indexet noterar nya högre högsta var och varannan dag. Så länge Fed fortsätter med sin expansiva penningpolitik är det dömt att misslyckas att försöka navigera för nedgång på längre sikt.

Volymen i fredags var den högsta under den gångna veckan och 7 procent procent högre än det dagliga snitttet för de senaste tre månaderna.

Alla sektorer stängde på plus under fredagen. Även under fredagen gick energiaktier bäst följt av telekomtjänster.

Endast en av de fyra amerikanska IT-jättar som jag dagligen följer steg under fredagen. Apple föll med 0,6 procent till $525,00. Google backade med måttliga 0,2 procent och stängde på $1033,6. Nyintroducerade Twitter rekylerade med 1,6 procent till $44,0 medan Facebook stängde kring oförändrat vid $49,0.

Asien: Det är mestadels kraftiga uppgångar i Asien nu på morgonen och noterar nu de högsta nivåerna på två veckor. I Kina stärktes tillverkare av mjölkprodukter efter att beslutsfattare meddelat att det ska bli tillåtet att ha mer än ett barn. I Japan har indexen vänt ner efter de senaste timmarnas valutaförstärkning. I Hong Kong stiger börsen med över 2 procent under extremt stor volym. Det talas på flera håll om att kinesiska aktier står inför historiska uppgångar.