NEW YORK: SJÖNK EFTER ARBETSMARKNADSRAPPORT, S&P 500 -0,3%

NEW YORK: SJÖNK EFTER ARBETSMARKNADSRAPPORT, S&P 500 -0,3%

STOCKHOLM (Direkt) USA-börserna stängde fredagens handel på minus, och utökade därmed nedgångarna från tidigare i veckan. Råvarubolag var än en gång i botten bland sektorerna.

Vid stängning hade Dow Jones Industrial Average förlorat 0,3 procent till nivån 17.374, lika mycket som det bredare S&P 500, som stängde vid 2.078. Även tekniktäta Nasdaq sjönk 0,3 procent till 5.044.

Omsättningen var 790 miljoner aktier på New York Stock Exchange och på 1.980 miljoner på Nasdaq.

Fredagens huvudnummer på makronivå var den amerikanska jobbstatistiken för juli. Trots att sysselsättningsökningen i rapporten hamnat något under konsensusprognosen menade många bedömare att ökningen ändå är förenlig med den ”viss” ytterligare förbättring som Fed, vid sitt förra möte, efterlyste innan räntehöjningen kan genomföras. Den amerikanska ekonomin adderade 215.000 jobb under juli, visade siffrorna, att jämföra med väntade 225.000.

”Om något lutar rapporten åt att tala för en höjning i september, givet styrkan i jobbsiffrorna. Jag är inte förvånad att marknaden reagerar negativt givet det svaga sentiment vi haft under de senaste dagarna”, sade Michael James, handlare vid Wedbush Securities, till Bloomberg News.

Baserat på räntemarknadens prissättning efter statistiken är sannolikhetens för att den första räntehöjningen sker nästa månad 48 procent, enligt Bloomberg.

”Det finns fortfarande ett stort nummer av investerare som inte tror att Fed kommer att höja räntorna i närtid. Men i denna rapport finns inget som spätt på oron om att det kommer agera för tidigt”, sade Bob Baus, ekonom vid Principal Global Invstors, till Bloomberg.

Sektorsvis gick råvaror fortsatt svagt, med nedgångar för bolag som Alcoa (-5,1%), CF Industries (-6,4%) och Consol Energy (-8,0%).

Bland enskilda bolag rusade Nvidia Corp strax över 12 procent. I sin kvartalsrapport lämnade bolaget, som bland annat tillverkar grafikkort, en högre intäktsprognos för det tredje kvartalet än analytikerna väntat sig.

Groupon tappade samtidigt 5 procent efter att ha presenterat ett resultat och en försäljning under estimaten. Dessutom sänktes onlinedealbolagets helårsprognos för ebidta-resultatet.

85 procent av bolagen inom S&P 500 har nu släppt sina rapporter. Enligt Bloomberg har ungefär tre fjärdedelar av dem slagit förväntningar, medan kring hälften av dem överraskat positivt när det kommit till försäljningen.

Räntan på en tioårig amerikansk statsobligation tappat 5 punkter till 2,17 procent.

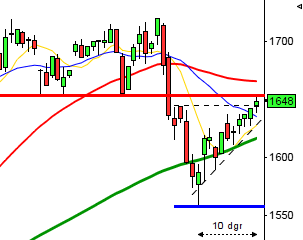

Stockholmsbörsen i fredags: Inför den 22/6 skrev jag: ”1600 behöver tas ut för att inte risken för fortsatt nedgång ska tillta men om istället 1538 punkteras får vi indikationer om fortsatt nedgång. Tiden strax efter midsommar och ett par veckor in i juli har historiskt var en period med bra avkastning på Stockholmsbörsen.”

Med facit i hand vet vi att 1538 punkterades men att köparna sög upp säljtrycket kring 1500-nivån och för tre veckor sedan toppade indexet vid 1660. Det gångna månadsskiftet har även det följt den historiska utvecklingen vilket ledde till en lokal pivottopp vid 1630 i onsdags. Den gångna veckan innebar en marginell nedgång med 0,2 procent vilket innebär att årets uppgång nu uppgår till 10 procent.

I veckografen har den senaste månaden präglats av växelvis positivt och negativt utseende. Föregående vecka inleddes upp till 21-veckors medelvärde men stängde i den nedre delen av veckostapeln.

Volymen har varje dag de senaste veckorna noterats klart under snittet och i fredags var det den lägsta volymen, en heldag, sedan början av januari.

Bästa sektorer den gångna veckan blev kraftbolag och konsumenttjänster. Sämst gick oljebolag och teknologi. Bäst av OMXS30-aktierna gick SKF B, ABB och SSAB A medan Securitas, Lundin Petroleum och Ericsson B gick sämst.

Högst omsatta aktier i fredags blev Ericsson B, Volvo B följt av Nordea. 259 av aktierna på Stockholmsbörsen stängde på plus igår medan 313 stängde rött.

Nyhetsbyrån Direkt:

RAPPORTER

FIRST NORTH

– Akelius

AKTIETORGET

– HQ

ÖVRIGA UTLÄNDSKA

– Exone (efter USA-börsernas stängning)

BÖRSSTATISTIK

– Finnair: trafiksiffror för juli kl 8.00

– Ica: publicerar månadsförsäljning i Sverige för juli kl 8.45

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Havsfrun: presenterar substansvärde

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– TDC: handlas exklusive rätt till utdelning 10-12 augusti

– Vendator: första dag för handel utan teckningsrätt i nyemission

MAKROSTATISTIK

– Japan: bytesbalans juni kl 1.50

– Danmark: KPI juli kl 9.00

* SCB: industriproduktion juni kl 9.30

* SCB: industriorder juni kl 9.30

– Norge: KPI juli kl 10.00

– AF: veckodata kl 10.45

– USA: LMCI, arbetsmarknadsindex, juli kl 16.00

CENTRALBANKER

– ECB: redovisar föregående veckas värdepappersköp kl 15.45

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

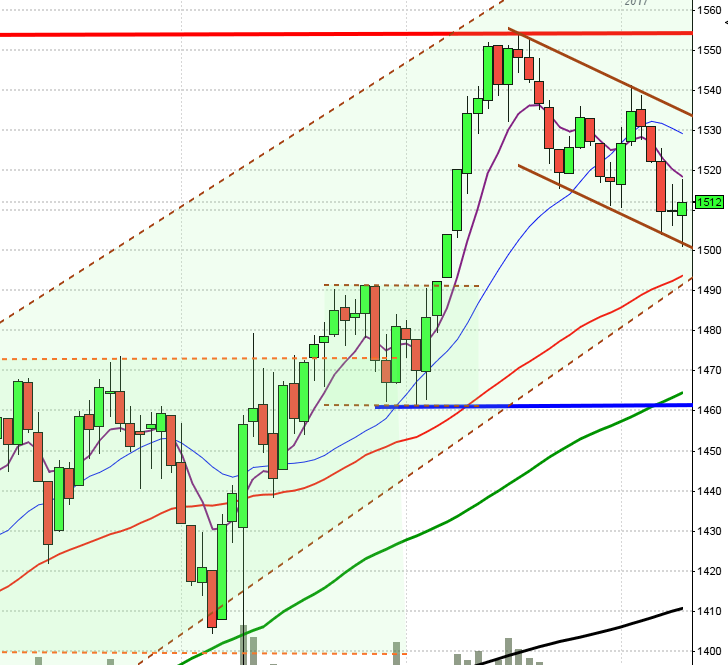

USA-börsen i fredags: Den 22:a juni skrev jag: ”Vi kan förvänta oss fortsatta skvalpiga rörelser så länge varken 2135 tas ut eller 2040 punkteras.”

Indexet noteras fortfarande innanför begränsningarna som tradingrangen, som varit intakt större delen av året, gett oss. Som väntat har det varit tvära kast hela sommaren när någon av begränsningarna närmat sig. Den gångna veckan innebar en nedgång med 1,2 procent vilket innebär att årets ”uppgång” nu uppgår till marginella 0,9 procent.

I fredags presenterades de amerikanska jobbstatistiken för juli och trots att ökningen av antalet sysselsatta hamnade i underkant av förväntningarna steg de amerikanska börsindexen något efter rapporten. Det råder enligt de artiklar jag läst efter jobbrapporten delade meningar om det kommer att leda till en räntehöjning under hösten eller ej.

Fredagen inleddes nedåt men kring 2068 sögs säljtrycket upp och efter jobbrapporten avslutades indexet positivt och stängningskursen 2077,6 motsvarade en måttlig nedgång med 0,3 procent.

I månadsgrafen råder just nu en haramiliknande kursstapel medan vi i veckografen för andra gången den senaste månadet bjöds på en bearish engulfing.

Volymen har under hela veckan legati i nivå med det dagliga snittet för de senaste tre månaderna, så även i fredags.

Jag har under en tid varnat för att VIX noteras på en bedrägligt låg nivå och att det bara var en tidsfråga tills vi bjöds på en setup för uppgång. Den gångna veckan har vi sett flera exempel på att VIX laddar för en uppgång. I fredags testades till en början nivån mellan 14-15 men stängningen vid 13,4 motsvarade en marginell nedgång.

Totalt steg 203 aktier och 276 stängde rött i fredags. Av de IT/sociala-aktier jag studerar för att bedömma om glaset är halvfullt eller halvtomt steg endast Apple av de fyra aktierna. Twitter backade nästan 2 procent medan Googles och Facebooks nedgångar stannade kring 1 procent.

Den sedan ett halvår gällande tradingrangen är fortfarande intakt och kommer att prägla börsutvecklingen med tvära kast och en rörig bild så länge inte någon av begränsningarna tas ut.