NEW YORK: BLANDADE BÖRSER MED FINANS I TOPP, S&P500 -0,1%

NEW YORK: BLANDADE BÖRSER MED FINANS I TOPP, S&P500 -0,1%

STOCKHOLM (Direkt) New York-börserna handlades blandat under måndagen och stängde i olika riktningar.

Dow Jones Industriindex var ned 0,3 procent till nivån 21.524, samtidigt som det bredare S&P 500 var ned 0,1 procent till nivån 2.470. Nasdaqs kompositindex avancerade 0,4 procent till 6.411.

Under måndagen intervjuades president Donald Trumps svärson och seniorrådgivare Jared Kushner av USAs underrättelsetjänst gällande hans ryska kontakter under Donald Trumps valkampanj.

Jared Kushner bekräftade i ett förskrivet uttalande att han haft fyra ryska kontakter under valet, men att mötena med dessa varit obetydliga för kampanjen.

Bäst presterande sektor inom S&P 500 var finans, som under största delen av måndagen var ensamt sektor som avancerade. Vid stängning ökade även IT-sektorn.

Kontorsbolaget Xerox steg på analytikers höjda rekommendation, till jämvikt från undervikt. Aktien var upp 3 procent på måndagen.

Advanced Micro Devices handlades 2 procent högre medan Apple noterades 1,2 procent upp.

Teknikföretaget Googles moderbolag Alphabet lämnade kvartalsrapport efter stängning och tappade 2,6 procent i efterhandeln.

Flera bolag inom detaljhandeln såg nedgångar.

JC Penney meddelade under dagen att de kommer acceptera Apples betalningstjänst Apple Pay i samtliga butiker. Aktien tappade under dagen men stängde 0,2 procent upp.

Leksakstillverkaren Hasbro backade 9,4 procent sedan bolaget rapporterat lägre försäljning av populära produkter än analytikerna väntat, enligt Bloomberg News.

Även konkurrenten Mattel, bland annat känd för Barbie-dockor, tappade 3,8 procent.

Hibbet Sports retirerade 33,5 procent sedan bolaget vinstvarnat med anledning av ”mycket utmanande säljklimat”, enligt Marketwatch.

Försäljningstakten för befintliga bostäder i USA sjönk med 1,8 procent i juni, till en beräknad årstakt på 5,52 miljoner enheter. Det framgår av statistik från National Association of Realtors, NAR. Analytiker hade räknat med att försäljningstakten skulle ha minskat med 0,9 procent, till en årstakt på 5,57 miljoner, enligt Bloomberg News prognosgenomsnitt.

Räntan på en tioårig amerikansk statsobligation noterades upp 2 punkter till 2,26 procent.

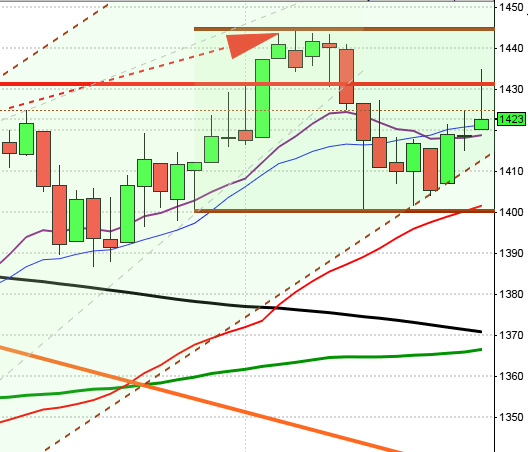

Stockholmsbörsen: Igår skrev jag: ”Den kraftiga nedgången under föregående vecka innebär att kursen nu kommit ner till området mellan 200- och 100-dagars medelvärde och än så länge ser vi inga tecken på att köparna är villiga att suga upp säljtrycket. På lång sikt är det fortfarande positiva tongångar och förutsättningarna är större för fortsatt upp- än nedgång.”

Under veckans första timme markerades 1583,6 på ovansidan som skulle förbli dagshögsta och 1574,7 på nedsidan. Vi vet att det är stor sannolik för ytterligare nedgång om första timmens lägsta punkteras under förmiddagen och redan vid 10:30 punkterades öppningsboxen. Stängningen som var svag skedde vid absolut dagslägsta 1566,9 vilket motsvarade en nedgång med 0,9 procent.

Sedan förra veckans inledning har OMXS30 backat med 5,1 procent vilket är den största veckonedgången på ett år. De två senaste dagarna har stängt under det nedre bollingerbandet och gummisnodden är extremt hårt spänd. Detta utseende kan jag hitta 31 gånger de senaste 20 åren men bara 7 i bullmarkets. Edgen för uppgång är faktiskt inte så bra som jag trodde innan körningen men samtidigt har det inte varit någon bra edge att gå kort.

Så vad är troligt? Än så länge är förutsättningarna goda för att köparna ska suga upp säljtrycket kring nuvarande nivå och ner mot 1540. Vid en positiv candlesticksformation är det nu mycket goda chanser för en kortare uppstuds. Om det visar sig att vi får en ny lägre topp än 1592 är det dock ett nytt svaghetstecken medan ett utbrott upp och förbi 1660 kan få många med korta positioner att bli köpare mot sin vilja.

Volymen igår var lägre än i fredags och 6 procent under det dagliga snittet för de senaste tre månaderna. Detta ser jag som positivt att volymen minskar i rekylen när samtidigt de korta momentumindikatorerna börjar bli extremt hårt spända kring en intressant stödnivå. Den tilltagande volymen den gångna veckan har fått volymbalansen att punktera både tremånaderssnittet och lågpunkterna tillbaks till slutet av april. Detta är ett utseende jag inte gillar. Senast vi hade ett liknande utseende var i december 2015. Nu vill vi se volymbalansen stärkas samtidigt som de korta sentimentsmedelvärdena återtas.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Intrum Justitia (senarelagd från den 18/7) (kl 7.00), Recipharm (kl 7.45), Tobii (kl 8.00), Medivir (kl 8.30), Indutrade (kl 11.00), Ahlstrom-Munksjö (kl 12.00), Bravida (kl 13.00)

FIRST NORTH

– Avensia

ÖVRIGA NORDEN

– Norsk Hydro (kl 7.00), Uponor (kl 7.00), Sanoma (kl 7.30), UPM-Kymmene (kl 8.30-9.00), Outokumpu (kl 11.00)

ÖVRIGA UTLÄNDSKA

– Caterpillar (kl 12.30), General Motors (kl 13.30), Kimberly-Clark (kl 13.30), Paccar (kl 14.00), Arconic (kl 22.05), Texas Instruments (kl 22.30), AK Steel (före USA-börsernas öppning), AT&T (efter USA-börsernas stängning), Biogen ( före USA-börsernas öppning), Central European Media (före USA-börsernas öppning), Fibria (före USA-börsernas stängning), Juniper Networks (efter USA-börsernas stängning), US Steel (efter USA-börsernas stängning)

BÖRS- OCH BOLAGSPRESENTATIONER

– Intrum Justitia: rapportpresentation kl 9.00

– Recipharm: rapportpresentation kl 10.00

– Indutrade: rapportpresentation kl 13.00

– Ahlstrom-Munksjö: rapportpresentation kl 14.00

– Medivir: rapportpresentation kl 14.00

– Tobii: rapportpresentation kl 14.00

– Bravida: rapportpresentation kl 15.00

BÖRSSTATISTIK

– Papper: månadssiffror pappersleveranser Europa från Eurograph kl 16.00

MAKROSTATISTIK

– Frankrike: företagens förtroende juli kl 8.45

– SCB: PPI juni kl 9.30

– Tyskland: IFO-index juli kl 10.00

– Storbritannien: CBI ordertrender juli kl 12.00

– USA: TRE veckoindex kl 13.45

– USA: Redbook veckostatistik kl 14.55

– USA: FHFA husprisindex maj kl 15.00

– USA: S&P/CS husprisindex maj kl 15.00

– USA: hushållens konfidensindikator juli kl 16.00

– USA: oljelager (API), veckostatistik kl 22.30

CENTRALBANKER

– BOJ: protokollet från mötet den 15-16 juni kl 1.50

USA-börsen: Igår skrev jag: ”Undertonen är positiv och det är gott om stödnivåer på nedsidan som har bra chanser att suga upp säljtrycket vid en rekyl. Den hårt spända gummisnodden tillsammans med den negativa minidivergensen kommer med stor sannolikhet att leda till en kortare rekyl inom kort.”

Veckan inleddes med ett par timmars nedgång men redan vid 2467 sögs säljtrycket upp. Dagshögsta vid 2473 markerades en kvart innan stängningen vid 2470,1 som motsvarade en marginell nedgång med 0,1 procent.

Stochastic visar tecken på att vända ner från en nivå mellan 90-100 samtidigt som indexet noteras kring en motståndsnivå strax under ATH-noteringen förra veckan. I övrigt har det inte hänt så mycket i den tekniska analysen den senaste veckan. Undertonen är positiv och det är gott om stödnivåer på nedsidan som jag tror kommer att suga upp säljtrycket vid en rekyl. Den negativa minidivergensen kommer med stor sannolikhet att leda till en kortare rekyl inom kort.

Volymen igår var lägre än i fredags och 5 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen stiger inte längre lika tydligt men jag tolkar den fortsatt positivt.