NEW YORK: FLYGBOLAG OCH BANKER LYFTE WALL STREET, S&P +0,5%

NEW YORK: FLYGBOLAG OCH BANKER LYFTE WALL STREET, S&P +0,5%

STOCKHOLM (Direkt) USA-börserna noterades för ytterligare uppgångar på torsdagen och en överraskande positiv kvartalsrapport från JP Morgans ledde till ökad optimism för bankerna.

Vid stängning hade Dow Jones Industrial Average stigit 0,7 procent till 18.505 medan S&P 500 var upp med 0,5 procent till nivån 2.164. Nasdaq steg samtidigt med 0,6 procent till 5.034.

”Bolagsresultaten för det andra kvartalet har kommunicerats som svaga, så alla positiva resultat kommer att lyfta aktiemarknaden”, sade Bruce Bittles vid Robert W. Biard, till Bloomberg News.

JP Morgan inledde rapportperioden för de amerikanska storbankerna med siffror klart över förväntan och aktien stängde 1,5 procent högre. Den positiva rapporten ökade även optimismen för de andra storbankerna, och fick finanssektorn att stiga mest av de tio sektorerna inom S&P 500.

Citigroup var upp med 2,6 procent och Bank of America avancerade 1,6 procent.

Yum Brands, som rapporterade på onsdagskvällen efter USA-börsernas stängning, presenterade siffror som var i linje med estimaten. Bolaget, som bland annat driver kedjorna KFC och Pizza Hut, kommunicerade vidare att den kinesiska verksamheten visat tecken på styrka, och restaurangkoncernen stängde 3,0 procent högre.

Ett annat bolag att bekänna färg var Delta Airlines. Flygbolaget, vars kvartalsvinst översteg konsensus, steg 3,6 procent och fick dessutom sina sektorkollegor att lyfta.

United Continental och American Airlines var båda upp dryga 4 procent.

Jordbruksjätten Monsanto avancerade med 3,1 procent till 104:22 dollar per aktie sedan det tyska kemibolaget Bayer lagt ett bud på bolaget om 125 dollar per aktie. I maj erbjöd Bayer investerare i Monsanto 122 dollar per aktie, vilket värderade bolaget till omkring 62 miljarder dollar. Budet avvisades då av Monsanto med förklaringen att det var för lågt.

På makrofront lämnade den brittiska centralbanken basräntan oförändrad vid 0,50 procent, trots att många hade väntat sig att räntan skulle sänkas.

Stigande oljepriser, efter kraftiga fall för råvaran på onsdagen, lyfte energirelaterat.

Räntan på en tioårig amerikansk statsobligation steg med 6 punkter till 1,53 procent.

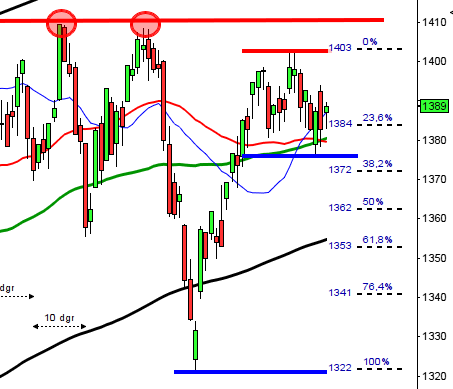

Stockholmsbörsen: Igår skrev jag: ”En shooting star strax under ett motstånd med en hårt spänd gummisnodd innebär inte någon bra edge för uppgång.”

Torsdagen öppnade upp men nivån vid 1368 höll emot redan under den första kvarten. Strax innan klockan 15 nåddes dagshögsta vid 1370. Stängningen vid 1364,9 motsvarade en uppgång med 0,6 procent.

Efter en lite stökig inledning men en box med högstanoteringen 1360 och lägsta 1352. Gårdagens högsta vid 1363 ledde till ett negativt omslag som i sin tur ledde till en svans på ovansidan och stängningen vid 1356,4 som motsvarade en marginell uppgång på 0,1 procent skedde precis under toppen strax innan Brexit. Avslutningen var svag och i timgrafen lämnades svaga säljsignaler under den senare delen av dagen men det återstår att se om de bekräftas i dagsgrafen under veckoavslutningen.

Gårdagen blev den sjätte dagen i rad som stängde med uppgång och det har vi sett 87 gånger sedan början av 1997. Det är ungefär 50 procents chans för både upp- och nedgång de närmaste dagarna. Det falska utbrottet av 1367-nivån talar dock tillsammans med den extremt hårt spända gummisnodden på ovansidan för att en rekyl kan vara nära förestående. Så länge 1322 inte punkteras i en rekyl som eventuellt startar idag är förutsättningarna goda för att även 1370 kommer att tas ut vid nästa uppgångsfas.

Bästa sektorer igår blev finans och verkstad. Sämst gick defensiva kraftbolag och hälsovård.

Volymen igår var marginellt högre än i onsdags men hela 24 procent under det dagliga snittet för de senaste tre månaderna. Totalt steg endast 55 procent av de 284 aktier jag dagligen bevakar igår och sedan årsskiftet är det 47 procent av dessa aktier som noteras högre.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– D Carnegie (kl 7.00), SHB (kl 7.00), Duroc (kl 7.15), Haldex (kl 7.20), Uniflex (kl 7.25), Lifco (kl 7.30), Nordax (kl 7.30), Byggmax (kl 8.00), Cloetta (kl 8.00), Dometic (kl 8.00), GHP Specialty Care (kl 8.00), Husqvarna (kl 8.00), JM (kl 8.00), Midsona (före börsöppning) (kl 8.00), Sobi (kl 8.00), Cellavision (kl 8.20), Addlife (före börsöppning) (ca kl 8.30), Karo Pharma (kl 8.30), Oscar Properties (kl 8.30), Vitrolife (kl 8.30), Probi (kl 8.45), Seamless (kl 8.50), Beijer REF (kl 9.00), AAK (kl 11.00), Castellum (flyttad från 13/7) (kl 11.00), Addtech (cirkatid) (kl 12.00-13.00), Atlas Copco (kl 12.00), Semcon (kl 12.00), Axfood (kl 13.00), Lammhults (kl 13.00), Traction

FIRST NORTH

– Xvivo (kl 8.30), Cell Impact, Tagmaster

AKTIETORGET

– Goldx International, Jojka Communications

ÖVRIGA NORDEN

– Gjensidige Forsikring (kl 7.00), Orkla (kl 7.00), Elisa (kl 7.30)

ÖVRIGA UTLÄNDSKA

– Citigroup (före USA-börsernas öppning) (kl 14.00), Wells Fargo (kl 14.00)

BÖRS- OCH BOLAGSPRESENTATIONER

– Lifco: telefonkonferens kl 9.00

– Nordax: telefonkonferens kl 9.00

– SHB: PK kl 9.00

– GHP Specialty Care: telefonkonferens kl 9.30

– Cloetta: telefonkonferens kl 10.00

– D Carnegie: telefonkonferens kl 10.00

– Dometic: telefonkonferens kl 10.00

– Husqvarna: telefonkonferens kl 10.00

– JM: telefonkonferens kl 10.00

– Probi: telefonkonferens kl 10.00

– Vitrolife: telefonkonferens kl 10.00

– Byggmax: telefonkonferens kl 10.30

– Cellavision: telefonkonferens kl 11.00

– Haldex: telefonkonferens kl 11.00

– SHB: telefonkonferens kl 11.00

– Axfood: rapportpresentation kl 14.00

– Lammhults: telefonkonferens kl 14.00

– Sobi: telefonkonferens kl 14.00

– Xvivo: telefonkonferens kl 14.00

– Atlas Copco: telefonkonferens kl 15.00

BÖRSSTATISTIK

– Clas Ohlson kl 7.00

– Fordon: Acea presenterar registreringssiffror för personbilar i Europa kl 8.00

– H&M: presenterar försäljningssiffror för juni kl 8.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Maha Energy: första dag för handel på First North (ändrat datum)

MAKROSTATISTIK

* Kina: industriproduktion, detaljhandel, fasta investeringar juni kl 4.00

* Kina: BNP 2 kv kl 4.00

– Svensk Handel: handelsbarometer kl 6.00

– Finland: BNP-indikator maj kl 8.00

– Österrike: KPI juni kl 9.00

* EMU: handelsbalans maj kl 11.00

* EMU: KPI (def) juni kl 11.00

* USA: detaljhandel juni kl 14.30

* USA: KPI juni kl 14.30

– USA: Empire manufacturing-index juli kl 14.30

* USA: industriproduktion juni kl 15.15

– USA: Michigan-index (prel) juli kl 16.00

CENTRALBANKER

– Riksbanken: annonserar köpauktion statsobligationer kl 16.20

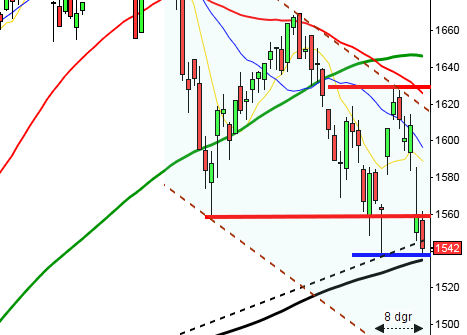

USA-börsen: Igår skrev jag: ”Onsdagen utvecklades till en bearish doji, en negativ omslagsformation, som dock behöver bekräftas med en stängning innanför tisdagens box och i den nedre delen av kursstapeln.”

Torsdagen inleddes med ett positivt gap och kursen fortsatte upp till ytterligare ett nytt ATH vid 2169 som nåddes ungefär en timme efter öppningen. Resten av dagen blev avslagen och stängningen vid 2163,8 motsvarade en uppgång med 0,5 procent.

Kursen tog sig igår inte ens ner i onsdagens box. För femte dagen i rad öppnade gårdagen med ett positivt gap och avslutades återigen med den högsta stängningen någonsin. Sedan lågpunkten den 27 juni har nu kursen stigit med 8,7 procent och de senaste 20 åren har vi inte sett detta inträffa mer än 34 gånger och vid 23 av dessa har dag 13 (idag) stängt på minus (i snitt -0,5%). Kursen har dock stått högre både 3 och 5 dagar senare i mer än hälften av fallen. Denna uppgång har lett till att gummisnodden håller på att spricka på ovansidan vilket talar för att en kortare andhämtningspaus kan behövas för att skapa förutsättningar för ytterligare uppgång. Igår fick vi även en svans på ovansidan men som jag skrev igår krävs det vid denna typ av impulsartad uppgång att negativa omslagsformationer bekräftas. Det som nu är intressant är framförallt att se hur länge rekylen varar och var köparna suger upp säljtrycket. Så länge inte 2080 punkteras talar mer för att nästa topp kommer att bli högre.

Volymen igår var visserligen högre än i onsdags men trots det 13 procent under det dagliga snittet för de senaste månaderna. Endast 47 procent av aktierna i indexet steg under gårdagen. Alla sektorer stängde på plus. Bästa sektorer blev offensiva finans och energi. VIX (skräckindexet) föll med 1,7 procent till förhållandevis låga 12,8 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2245 och 2085 den närmaste månaden.