NEW YORK: OLJA SÄNKER STORBOLAGSINDEX, S&P500 -0,2% (OMS)

NEW YORK: OLJA SÄNKER STORBOLAGSINDEX, S&P500 -0,2% (OMS)

STOCKHOLM (Direkt) USA-börserna stängde på både sidor om nollstrecket. Dow Jones Industrial Index var oförändrad vid nivån 22.026 klockan 22, samtidigt som det bredare S&P 500 hade backat 0,2 procent till 2.472. Nasdaqs kompositindex var samtidigt 0,4 procent lägre.

Energi, finans och it fanns bland sektorer som gick i rött under majoriteten av torsdagen. Ledande sektor inom S&P växlade under dagen, och var vid stängning industri.

Flera oljebolag hade en negativ utveckling. Oljebolaget Apache Corporation noterades 8 procent lägre sedan det redovisat en förlust per aktie på 0:21 dollar. Analytikernas förväntan var ett nollresultat.

Chesapeake Energy tappade 2,6 procent medan Anadarko Petroleum sjönk 2 procent.

Priset på WTI-olja hade vid stängning backat 1,3 procent till strax under 49 dollar per fat, medan Brentoljan handlades 0,9 procent lägre till 51:91 dollar per fat.

Inom finanssektorn retirerade Citigroup 1,4 procent. Goldman Sachs och Bank of America var ned runt 1 procent.

Elbilstillverkaren Tesla rapporterade efter onsdagens stängning en justerad förlust per aktie på 1:33 dollar, jämfört mot en väntad förlust om 1:88 dollar. Aktien steg 6,5 procent.

Under kvällen presenterade två senatorer ett lagförslag som ämnar att förbjuda en president från att säga upp en medlemmar ur specialrådet utan rättslig prövning.

Strax därefter rapporterade Wall Street Journal att Robert Mueller, tidigare FBI-chefen som har i uppgift att leda undersökningen kring kontakter mellan Donald Trumps presidentvalskampanj och Ryssland, har utsett en ”grand jury” för utredningen. Det indikerar att undersökningen kommer trappas upp och förmodligen fortsätta under kommande månader, menar WSJ.

Världens största tillverkare av generiska läkemedel, Teva, föll tungt efter stora förluster och sänkta utsikter i rapporten för det andra kvartalet. Bolagets nettoförlust uppgick till cirka 6 miljarder dollar, i huvudsak orsakad av en nedskrivning av ett tidigare förvärv från Allergan. Aktien backade drygt 24 procent, den största nedgången i aktien sedan 1998, enligt data från Bloomberg.

ISM inköpschefsindex för tjänstesektorn sjönk till 53,9 i juli jämfört med 57,4 i juni, enligt Bloomberg News. Väntat enligt Bloomberg News prognosenkät var 56,9.

Räntan på en tioårig amerikansk statsobligation var 5 punkt lägre till 2,22 procent.

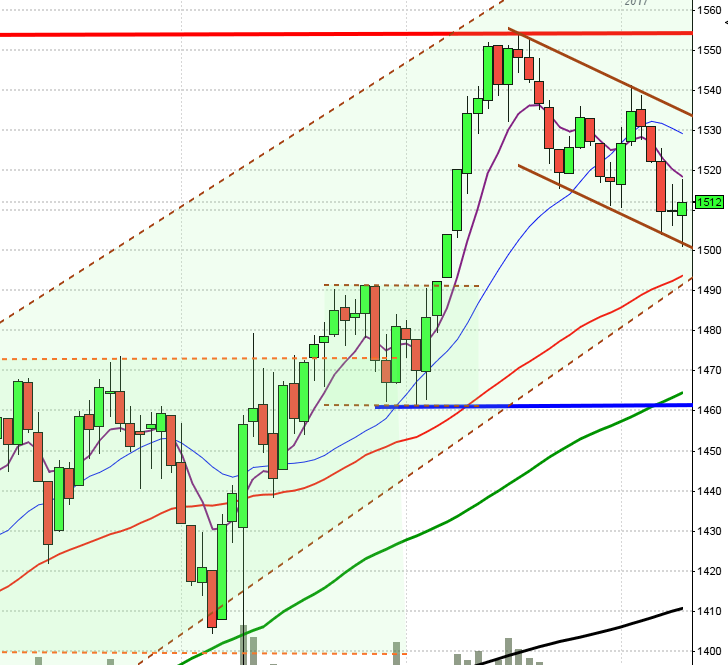

Stockholmsbörsen: Igår skrev jag: ”En initial uppgång som lämnar en svans på ovansidan är en varningssignal när både de korta och medellånga medelvärdena lutar tydligt nedåt. Om det visar sig att den uppgång vi bjöds på tisdags inte blev mer än just en dag är det ytterligare en varningssignal.”

Torsdagen inleddes söderut och dagslägsta vid 1554,4 markerades strax innan kl 10. Dagshögsta vid 1567,0 sattes strax innan USA-öppningen. Stängningen vid 1559,7 var svag och motsvarade en nedgång med 0,2 procent.

Momentumindikatorerna (RSI och MACD) noteras relativt lågt vilket skapar goda förutsättningar för en uppstuds. MACD har inte varit lika lågt och samtidigt noterats i sälj sedan början av januari i år.

Trendfasindikatorn säger oss däremot att vi ska vara kortsiktiga både med positioner för upp- och nedgång. De två senaste dagarna har stängt i de nedre delarna av dagscandlarna och bägge dessutom på minus. Denna NDF har vi sett 268 gånger sedan början av 2001 och vid 57 procent av dessa har nästa dag stängt högre.

Volymen igår var lägre än i onsdags och hela 24 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen fortsätter att peka nedåt och OMXS30 uppstudsar riskerar att bli kortvariga och lägen att ta hem vinst på kort sikt.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Viking Supply Ships (kl 8.30)

FIRST NORTH

– Agora (kl 8.00)

ÖVRIGA NORDEN

– Tikkurila (kl 8.00)

ÖVRIGA UTLÄNDSKA

– Allianz (kl 7.00), Royal Bank of Scotland (kl 8.00), Toyota (kl 8.00), Takata (prel datum)

BÖRS- OCH BOLAGSPRESENTATIONER

– Lucara Diamond: telefonkonferens kl 15.00

BÖRSSTATISTIK

– Norwegian: trafiksiffror för juli kl 8.00

– Fordon: uppdatering bilförsäljning Västeuropa i juli från LMC Automotive

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– DGC: sista dag för handel på Stockholmsbörsen efter uppköp

MAKROSTATISTIK

– Tyskland: industriorder juni kl 8.00

– USA: sysselsättning juli kl 14.30

– USA: handelsbalans juni kl 14.30

MAKRO ÖVRIGT

– KI: konjunkturuppdatering kl 9.15

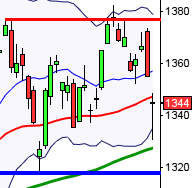

USA-börsen: Igår skrev jag: ”Sedan den 20 juli har det bortsett från i torsdags varit relativt små rörelser men samtidigt ser vi inte några direkta svaghetstecken. Det är risk för fortsatt skvalpiga rörelser så länge torsdagens begränsningar 2484-2460 inte passeras.”

Även om torsdagen inleddes nedåt med ett gap blev ändå öppningskursen vid 2476 dagshögsta. Dagslägsta vid 2469 markerades en halvtimme innan stängningen vid 2472,0 som motsvarade en nedgång med 0,2 procent. Torsdagen präglades återigen av en extrem liten kursstapel där det inte skiljde mer än 0,3 procent mellan dagshögsta och dagslägsta.

I dagschartet har trendstyrkan åter fallit ner på låga nivåer där ADX noteras under 25. Senast vi hade detta utseende var i mitten av juni. Det är däremot precis tvärtom i månadschartet där trendstyrkan är upp på överhettade nivåer likt de vi hade sommaren 2007 (även 2013). Indexet är fortsatt fångat i den kortare tradingrangen mellan 2484-2460 och så länge inte någon av dessa begränsningar tas ut eller punkteras kan vi räkna med fortsatt skvalpiga rörelser.

Volymen igår var något lägre än i onsdags och endast 0,2 procent över det dagliga snittet för de senaste tre månaderna. Volymbalansen har dock fallit tillbaks och närmar sig åter tremånaderssnittet och lågpunkterna från juli.