NEW YORK: REJÄLA NEDGÅNGAR, S&P 500 UNDER 2.000, S&P 500 -3,2%

NEW YORK: REJÄLA NEDGÅNGAR, S&P 500 UNDER 2.000, S&P 500 -3,2%

STOCKHOLM (Direkt) New York-börserna inledde ännu en dag en bit under nollstrecket, och fortsatte sedan rejält lägre under loppet av fredagens session.

Dow Jones Industrial Average hade vid stängning sjunkit hela 3,1 procent till 16.461, samtidigt som Nasdaq Composite tappat 3,5 procent. Det bredare S&P 500 rasade å sin sida 3,2 procent till nivån 1.971, med teknologi och energi som sämsta sektorer. För veckan som helhet var utvecklingen den svagaste sedan 2011.

Omsättningen var 1.230 miljoner aktier på New York Stock Exchange och 2.730 miljoner på Nasdaq.

Innan börsöppning i New York hade asiatiska och europeiska index fortsatt klart lägre. Precis som tidigare i veckan gick Kina allra svagast med nedgångar för Shanghai- och Shenzhenindexen på 4-5 procent. Frågetecknen kring den kinesiska tillväxten har förstorats under de senaste två veckorna, och på hemmafronten är de amerikanska investerarna fortfarande osäkra på hur Federal Reserve kommer att hantera styrräntan vid sitt kommande septembermöte.

”Marknaden lär vara svag tills vi får mer klarhet i Kina och den amerikanska räntehöjningen. Även om läget ljusnar kommer fortfarande tillväxtfrågan vara aktuell. Investerare är rädda och förvirrade och de som är exponerade mot Asien har det nog riktigt tufft”, sade Michael Ingram, strateg på BGC Partners i London, till Bloomberg News.

Apple tappade nära 6 procent under fredagen, bland annat efter att statistik för det andra kvartalet visat på en nedgång i smartphoneförsäljningen i Kina för första gången.

Stockholmsbörsen i fredags: För en vecka sedan skrev jag: ”Än så länge har köparna kommit tillbaks innan 1483 punkterats och det är ett gott tecken på att den pågående rekylen är hälsosam men samtidigt börjar jag bli orolig för att den negativa volymbalansen varnar för att de stora elefanterna börja söka sig bort från risk. Det är för tidigt att börja navigera för nedgång men för varje brant nedställ och lägre lokal topp ökar risken för att det är långsiktig topp som är på väg att mejslas ut. På ovansidan möter närmast gapet mellan tisdagen och onsdagen upp som ger en motståndszon mellan 1603-1614 och ett stöd vid 1573.”

Inför fredagen skrev jag: ”Det är inte mycket som talar för att nedgången är klar men den kommer inte att ske utan uppstudsar. Nu gäller det att skilja på uppstudsar som intressanta att gå kort vid och bulltraps.”

Föregående vecka inleddes som veckan innan dess avslutades med noteringar innanför kursstapeln från den 12:e augusti. I onsdags punkterades både primärtrenden och 1573-nivån och därefter har nedgångstakten tilltagit och veckan avslutades med att även 1500-nivån gav vika. Facit för den gångna veckan blev en nedgång med hela 5,8 procent och senast en liknande nedgång noterades var i mitten av maj 2012. Det är lätt att bli negativ och se allt negativt efter en lika kraftig nedgång men det kan ändå vara på sin plats och påpeka att när kursen fallit lika mycket eller mer på en vecka de senaste 20 åren har det i de flesta fall lett till stigande kurser, men undantaget är mitten på april 2000. Årets uppgång har nu reducerats till marginella 2,1 procent.

Både i månads-, vecko- och dagsgrafen råder det negativa fortsättningsstaplar.

I början av veckan noterades volymen under snittet men under torsdagen och fredagen tilltog distributionen och i fredags noterades volym 40 procent över det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på plus den senaste veckan. Sämst gick basråvaror och konsumtprodukter. Den sektor som gick minst dåligt var kraftbolag som trots det föll med nästan 4 procent.

Bästa sektor och den enda som stängde på plus igår blev oljebolagen. Sämst gick teknologi och hälsovård. Ingen aktie på OMXS30 steg den gånga veckan. Sämst gick Boliden, Sandvik och SSAB A.

Högst omsatta aktier i fredags blev Nordea, Eric B, Volvo B och Fingerprint. 110 av aktierna på Stockholmsbörsen stängde på plus igår medan 489 stängde rött.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Avega Group (kl 8.30), Boule Diagnostics (kl 11.30)

FIRST NORTH

– Aqeri, VA Automotive

AKTIETORGET

– Medirox, Parans Solar Lightning, Sensodetect, Transtema

STÄMMOR

– Sweco (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Avega Group: rapportpresentation kl 11.00

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EXKLUSIVE UTDELNING

– Klick Data (0:50 kr)

MAKROSTATISTIK

– Tyskland: importpriser juli kl 8.00

– Swedbank: konjunkturprognos kl 9.30

– AF: veckodata kl 10.45

POLITIK

– Regeringen: pressträff med Magdalena Andersson och George Osborne kl 13.15

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

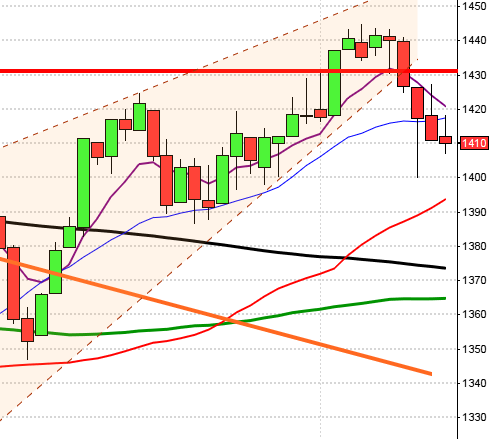

USA-börsen i fredags: För en vecka sedan skrev jag: ”För tillfället är det dålig edge att köpa utbrott, även om mycket tyder på någon- eller några dagars ytterligare uppgång. När vi väl får ett utbrott från den rådande tradingrangen kan det däremot bli en mycket spännande resa, men om den kommer att ske uppåt eller nedåt vet ingen – ännu.”

I fredags skrev jag: ”Om inte köparna kommer tillbaks med tydlighet inom de närmaste dagarna talar sannolikheten för att vi är på väg in i en långsiktig nedgångsfas (Fas 4).”

Även i fredags öppnade indexet med ett negativt gap och fortsatte nedåt under hela dagen för att till slut stänga på dagslägsta efter att ha punkterat både golvet i den sex månader gamla tradingrangen och den viktiga 2000-nivån.

Den gångna veckan innebar en nedgång med hela 5,8 procent vilket innebär att årets uppgång är utraderad. Vi får förflytta oss till augusti 2011 för att hitta en lika kraftfull nedgångsvecka.

Volymen igår var den högsta sedan den 18/6 (men det var halvårslösen) och hela 92 procent över det dagliga snittet för de senaste tre månaderna. Vi kan med fog säga att de stora elefanterna distribuerade aktier.

Jag har under en tid varnat för att VIX laddar för en större uppgång och att vi ska vara beredda på den smittoeffekt en större rörelse kommer att ha på övriga börser. I fredags steg VIX med 46,4 procent vilket enligt mitt data var den största uppgången sedan den 8/8-2011 och 27/2-2007. Den implicita volatiliteten innebär att placerarkollektivet väntar sig rörelser mellan 2130 och 1810 den kommande månaden.

Ingen sektor har stängt på plus de senaste tre handelsdagarna. Sämst i fredags gick teknologi och energi vilket är ett tydligt tecken på att placerarkollektivet söker sig bort från risk.

Totalt steg 13 aktier och 469 stängde rött i fredags. Ingen av de fyra IT/sociala-aktier jag studerar för att bedömma om glaset är halvfullt eller halvtomt steg heller i fredags. Apple backade 5,9 procent och beskedet att smartphoneförsäljningen går tillbaks i Kina kan bli en tuff puck för bolaget framöver.

Asien: Fedhöjning närmar sig och kinadevalveringar biter inte. Många index tippar nu ner över viktiga stöd – masspsykos? Shanghaibörsen faller vidare (just nu mer än 8%) och testar nu 62%-nivån. Paraboliska uppgångar blir inte sälla symmetriska. Har ni hört mig säga det förr? Hittar ni några aktier som har paraboliska uppgångar kan det vara klokt att kliva av innan högersidan ska ”ritas ut”.