NEW YORK: DEFENSIVT HÖLL EMOT,MUNKJÄTTE BUDRUSADE, S&P500 +0,1%

NEW YORK: DEFENSIVT HÖLL EMOT,MUNKJÄTTE BUDRUSADE, S&P500 +0,1%

STOCKHOLM (Direkt) Wall Street stängde måndagshandeln kring nollan med bränsle från defensivt, medan råvarurelaterat vägde på utvecklingen. Svag statistik från Kina syntes på minuskontot, medan fredagens oväntat svaga jobbsiffra minskade räntehöjaroron.

Vid stängning noterades Dow Jones Industrial Average ned 0,2 procent till 17.705. S&P 500 steg 0,1 procent till 2.058. Tekniktunga Nasdaq Composite ökade 0,3 procent till 4.750.

Omkring 870 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade drygt 1.600 miljoner aktier omsatts.

”Efter fredagens jobbdata kommer Fed förmodligen inte höja räntan i juni, varför den risken är borta. Statistik över privatkonsumtion senare i veckan, kommer ge marknaden ytterligare ledtrådar kring hälsan i ekonomin”, sade Jasper Lawler, analytiker vid CMC Markets i London, till Bloomberg News.

Statistik från Kina i helgen visade på en oväntat svag utveckling från såväl export som import i april vilket pressade koppar 2 procent och järnmalm 6 procent. Basic Resources var den klart sämst presterande sektorn i S&P500, Freeport Mc-Moran rasade 10 procent. Gruvjätten har meddelat att den ska sälja sin andel i kopparprojektet Tenke, där Lundin Mining är delägare, till kinesiska China Molybdenum.

Avslutningsvis rusade Krispy Creme Doughnuts 24 procent sedan bolaget blivit uppköpt av Reinmann, en av Europas mest förmögna affärsdynastier.

Räntan på en tioårig amerikansk statsobligation sjönk 2 punkter till 1,76 procent.

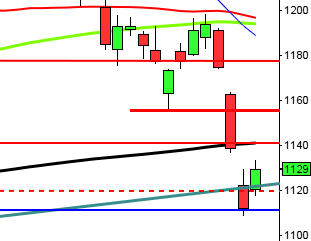

Stockholmsbörsen igår: Igår skrev jag: ”Historiskt har kursen bara fallit lika mycket på två veckor som det vi ser nu mer än i snitt en gång per år. I 57 procent av fallen har kursen då stått högre 1 vecka senare och den genomsnittliga utvecklingen har varit en uppgång med 1,5 procent. Förutsättningar för en kortare uppstuds är nu mycket goda.”

Veckan inleddes med en uppgång med 2,1 procent och ett test av 1336-nivån, som åtminstone än så länge visat sig svårpasserad. Stängningen vid 1328,2 motsvarade en uppgång med 1,4 procent.

Gårdagens stängning tog ut både torsdagens och fredagens stängningar men zonen 1324-1336 har de senaste månaderna utgjort en nivå där köparna sugit upp säljtrycket vilket innebär att den nu utgör ett sekundärt motstånd. Om 1336 tas ut och hålls idag kan gårdagens gröna candlesticks bli startskottet på en rekyl upp mot i första hand de kortare medelvärdena men viktigare är naturligtvis och se om men framförallt hur 1423-nivån närmar sig, eller inte.

Volymen igår var lägre än i fredags och 12 procent under det dagliga snittet. Som jag påpekat sedan slutet av förra året är distributionen påtaglig. De stora elefanterna distribuerar hellre akter än ackumulerar nya.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Nokia (kl 7.00), Scandi Standard (kl 7.30), Biogaia (kl 8.00), BTS (kl 8.00), Karolinska Development (kl 8.00), Moberg Pharma (kl 8.00), Ratos (kl 8.00), Resurs (kl 8.00), Lagercrantz (kl 11.30), Cavotec (ca kl 12.00), Hexagon (kl 12.00), Troax (kl 12.00), Peab (prel runt kl 13.00 ), MSC Group (kl 13.30-14.00), Balder (kl 14.00), Traction (kl 16.00), Fenix Outdoor, NSP Holding

NGM

– Dividend , Paynova

FIRST NORTH

– Nuevolution (kl 9.00), Catella, Generic, Hanza, Hifab, JLT, Organoclick, Powercell, Precio Fishbone, Sdiptech

AKTIETORGET

– Amnode, Arocell, Bahnhof, Braincool, Rho Vac, Saniona, Vindico Group

ÖVRIGA NORDEN

– Bakkafrost (kl 6.00), Pandora (ändrat datum) (kl 8.00), Topdanmark (ca kl 12.00), Gaming Innovation, Genmab (efter 17:00), William Demant

ÖVRIGA UTLÄNDSKA

– Aurubis (kl 7.00), Thyssen Krupp (kl 7.00), Softbank (kl 8.00), Adecco, Unicredit

STÄMMOR

– AHA World, Autoliv, Avega Group, Balder, Billerud Korsnäs, Biogaia, Biotech-IGG, BTS, Byggmax, Confidence, Dividend , Enea, Fastator, Fenix Outdoor, Generic, Hanza, Hexagon, Hövding, Investor, Inwido, JLT, Link Prop Investment, Micro Systemation, MSC Group, Net Insight, Norwegian, NSP Holding, Organoclick, Peab, Precio Fishbone, Recipharm (extra), Rho Vac, Saniona, Scandinavian Real Heart, Sdiptech, Target Everyone, TGS Nopec, Torslanda Property, Traction, Troax, Veidekke, Vindico Group, Wise Group, Yara

BÖRS- OCH BOLAGSPRESENTATIONER

– Biogaia: telefonkonferens kl 9.30

– Ratos: telefonkonferens kl 10.00

– Scandi Standard: telefonkonferens kl 10.00

– Resurs: rapportpresentation kl 12.00

– Cavotec: telefonkonferens ca kl 13.00

– Nokia: telefonkonferens kl 14.00

– Nuevolution: telefonkonferens kl 14.00

– Hexagon: telefonkonferens kl 15.00

– Moberg Pharma: telefonkonferens kl 15.00

– Karolinska Development: telefonkonferens kl 16.00

– Troax: telefonkonferens kl 17.30

BÖRSSTATISTIK

– Ica: publicerar månadsförsäljning i Sverige för april kl 8.45

– Sveriges Mediebyråer presenterar månadsrapport

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Follicum: anmälningstid i nyemission inleds

– Hemfosa: anmälningstid i nyemission avslutas

– Kancera: anmälningtid i nyemission inleds (avslutas 25/5)

– Oscar Properties: första dag för handel efter fondemission, 200 stamaktier ger 1 ny preferensaktie

– Wilson Therapeutics: anmälningsperiod avslutas för allmänheten inför notering på Stockholmsbörsen (avslutas 11/5 för institutioner)

EXKLUSIVE UTDELNING

– Bure (1:00 kr + extra 1:00 kr), Industrivärden (5:00 kr), Nilörn (3:00 kr), Novotek (1:00 kr), Rejlers (2:00 kr)

MAKROSTATISTIK

– Storbritannien: BRC butiksförsäljning april kl 1.01

– Kina: KPI april kl 3.30

– Kina: PPI april kl 3.30

– Nederländerna: KPI april kl 6.30

– Tyskland: industriproduktion mars kl 8.00

– Tyskland: handelsbalans mars kl 8.00

– Frankrike: industriproduktion mars kl 8.45

– Danmark: KPI april kl 9.00

– Norge: KPI april kl 10.00

– USA: NFIB småföretagarindex april kl 12.00

– USA: TRE detaljhandel, veckostatistik kl 13.45

– USA: Redbook detaljhandel, veckostatistik kl 14.55

– USA: grossistlager mars kl 16.00

– USA: JOLTS, antal lediga platser, mars kl 16.00

– Olja: EIA månadsrapport kl 18.00

POLITIK

– USA: primärval i Nebraska, West Virginia

CENTRALBANKER

– Riksbanken: resultat omvänd repa kl 10.15

USA-börsen igår: Igår skrev jag: ”Oddsen talar just nu mer för en kortare uppstuds innan kursen därefer fortsätter nedåt.”

Veckan inleddes svagt uppåt men redan vid 2064 tog det stopp och en timme innan stängning testades nivån ytterligare en gång utan att tas ut. Stängningen vid 2058,7 motsvarade en marginell uppgång med 0,1 procent. Gårdagens kursstapel var den minsta sedan den 15 april.

Det har inte hänt så mycket i den tekniska bilden sedan igår. Efter fredagens bullish engulfing tog sig gårdagen upp mot EMA-8 igår men stängde kring 2060 som är lägstanivån i förra veckans gap. På kort sikt fäster jag fortfarande störst vikt vid 2040 på nedsidan och 2111 på ovansidan. Så länge ingen av dessa nivåer tas ut kan vi fortsatt räkna med slagig handel och tvära kast när någon av begränsningarna närmar sig.

Volymen igår var den lägsta sedan den 25 april och 18 procent under det dagliga snittet för de senaste tre månaderna. VIX föll igår med marginella 1,0 procent till 14,6 vilket innebär att placerarkollektivet väntar sig att SP500 ska pendla mellan 2145 och 1970 den kommande månaden. Den låga nivån på VIX i relation till hur mycket kursen stigit hos S&P 500 sedan mitten av februari är inte en bild som jag gillar.