NEW YORK: STIMULANSLYFT, TEKNIK TOG TÄTEN, S&P500 +1,1%

NEW YORK: STIMULANSLYFT, TEKNIK TOG TÄTEN, S&P500 +1,1%

STOCKHOLM (Direkt) Köptrycket var intakt i fredagshandeln på Wall Street som stängde kring dagshögsta efter en liknande gårdag, som då rusade på optimism efter ett mjukt ECB.

Tekniksektorn tog täten i spåren av starka rapporter från bolag som Microsoft, Google och Amazon. En kinesisk räntesänkning bidrog ytterligare till den positiva stämningen.

Dow Jones noterades vid stängning till plus 0,9 procent vid nivån 17.647, Nasdaq ökade 2,3 procent till 5.031. S&P 500 steg 1,1 procent till 2.075 och stängde såldes på plus för helåret.

Omkring 900 miljoner aktier omsattes på New York-börsen och 2.140 miljoner på Nasdaq.

”Det är roligt att så många tungviktare slagit förväntningarna. Microsoft, Google och Amazon balanserar ut vissa av de mindre bolagen som inte lyckats lika bra de senaste dagarna”, sade Vincent Delisle, portföljstrateg vid Scotia Capital, till Bloomberg News.

Starkast i S&P500 gick Microsoft vars aktie rusade drygt 10 procent. Teknikjätten levererade starkare resultat och försäljning än väntat i det tredje kvartalet, där lönsamheten drog nytta av den pågående övergången till molntjänster.

Google var inte mycket sämre med plus 7 procent sedan rapporten, förutom högre vinst och försäljning än väntat, visat på god kostnadskontroll. Att sökmotorn för första gången bemyndigat återköp av aktier spädde på uppgången.

Andra teknikbolag som inte hade stöd av rapporter var Apple på plus 3 procent och Facebook som ökade 2 procent och stängde således över 100 dollar för första gången.

Sämre gick det för Steve Madden som föll 6 procent vilket var det största tappet sedan oktober 2014. Inga synliga nyheter var kopplade till aktien, men enligt Bloomberg News var handelsvolymen 4 gånger högre än den genomsnittliga volymen under de senaste 30 handelsdagarna.

Räntan på en tioårig amerikansk statsobligation steg 5 punkter till 2,08 procent.

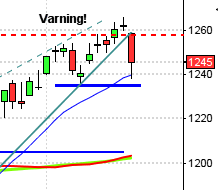

Stockholmsbörsen i fredags: För en vecka sedan skrev jag: ”I månadsgrafen noteras en bullish harami och den kommande veckan har noterat uppgångar i mer än hälften av fallen men för tillfället är bilden något stökig.”

Inför fredagen skrev jag: ”I dagsgrafen bjöds vi på en turtle soup för uppgång, som samtidigt var en bullish engulfing som tog ut ut de senaste fem veckornas stängningskurser! Power!”

Den gångna veckan inleddes skvalpigt men i torsdags togs motståndet vid 1472 som jag pratat om hela veckan ut och det ledde till en uppgång upp i motståndsområdet mellan 1505-1525. Totalt steg den gångna veckan med hela 3,7 procent vilket innebär att det återigen råder en uppgång sedan årsskiftet som inför veckostarten uppgår till 2,9 procent.

Volymen har bortsett från i måndags legat över det dagliga snittet den senaste veckan och i fredags noterades volymen hela 47 procent över det dagliga snittet för de senaste tre månaderna.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Avega Group (kl 8.30), Ortivus (kl 8.30), PA Resources (ändrat datum från 28/10) (kl 8.30)

FIRST NORTH

– Akelius, Aqeri, Heliospectra, Nilörn, Precio Fishbone

AKTIETORGET

– Orasolv

ÖVRIGA UTLÄNDSKA

– Philips

STÄMMOR

– Bergs Timber (extra), Scandidos

BÖRS- OCH BOLAGSPRESENTATIONER

– Avega Group: rapportpresentation kl 10.00

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Papper: månadssiffror pappersleveranser Europa från Eurograph

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Nordic Mines: anmälningstid i nyemission inleds (avslutas 9/11)

EXKLUSIVE UTDELNING

– NCC (6:00 kr halvårsvis)

MAKROSTATISTIK

– Tyskland: IFO-index oktober kl 10.00

– AF: veckostatistik kl 10.45

– Storbritannien: CBI industritrender oktober kl 12.00

– USA: försäljning nya hem september kl 15.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

– omställt till vintertid i Sverige sedan 25/10 men i USA först 1/11 . Tidskillnaden mellan Sverige och USA en timme mindre än i vanliga fall.

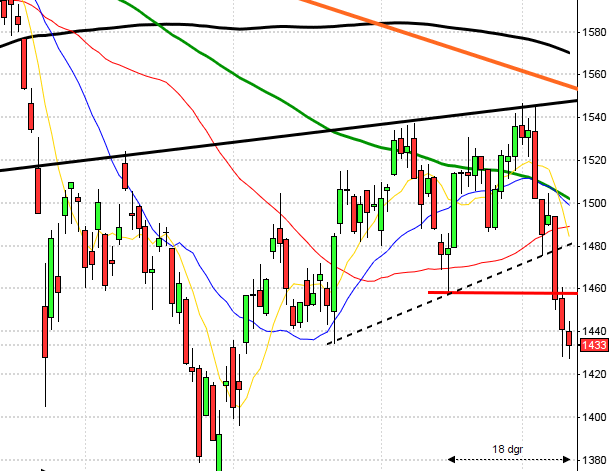

USA-börsen i fredags: För en vecka sedan skrev jag: ”Mycket talar för en kortare rekyl innan uppgången fortsätter. Den viktiga 2025-nivån har nu tagits ut och förutsatt att den inte punkteras med kraft talar nu mer för fortsatt uppgång på kort och medellång sikt än motsatsen.”

Veckan som gick inleddes nedåt och initialt punkterades utbrottsnivån vid 2025 innan köparna kom tillbaks i slutet av veckan. Indexet steg med 2,1 procent den senaste veckan vilket innebär att har indexet stigit med 1,2 procent vilket innebär att årets nedgång nu eliminerats och nu skrivs istället en uppgång med 0,8 procent.

Kursen har de senaste fyra veckorna stigit med ungefär 10 procent och det har inte inträffat mer än i snitt en gång per år, senast i början av november förra året då kursen föll med 2 procent på några dagar.

I månadsgrafen noteras nu den kraftigaste gröna kursstapeln sedan oktober förra året och om månaden stänger över 2052 (vilket nu är fallet) kommer även årsmedelvärdet att ha tagits ut.

I veckografen noteras nu fyra posisitiva candlesticks och MACD vände för första gången sedan i våras upp i köp.

Volymen har tilltagit under veckan och noterades de två senaste dagarna klart över det dagliga snittet för de senaste tre månaderna. VIX har fortsatt nedåt och noteras åter under 15-nivån vilket innebär att placerarkollektivet är inställda på små överraskningar.

Asien: Efter inledande breda uppgångar är det inte fullt lika starkt när stängningarna närmar sig.