NEW YORK: HYFSAD SLUTSPURT, DEUTSCHE VÄNDE, S&P 500 -0,1%

NEW YORK: HYFSAD SLUTSPURT, DEUTSCHE VÄNDE, S&P 500 -0,1%

STOCKHOLM (Direkt) Wall Street stängde tisdagshandeln kring nollan efter en hyfsad avslutning. Defensiva sektorer som hälsovård gick framåt medan oljan pressade energirelaterat.

Vid stängning noterades Dow Jones Industrial Average 0,1 procent lägre vid 16.014. S&P 500 tappade 0,1 procent till nivån 1.852 efter att ha bottnat vid minus 1 procent. Tekniktunga Nasdaq Composite sjönk samtidigt 0,3 procent till 4.268.

Omkring 1.150 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade runt 2.400 miljoner aktier omsatts.

”Det är en kamp mellan tjurar och björnar. Vissa tror att nedgången är tillfällig eftersom ingenting egentligen har hänt med ekonomin. Andra menar att marknaden kommer fortsätta ned i flera månader framöver”, sade John Carey, fondförvaltare vid Pioneer Investment i Boston, till Bloomberg News.

På aktiefronten var energisektorn sämst presterande efter att WTI-oljan backat drygt 4 procent på en baissig oljerapport. Tungviktarna Exxon och Chevron backade dryga procenten respektive 3 procent.

Bättre gick det för mer defensiva sektorer som hälsovård, Gilead och Celgene ökade runt 2 procent vardera. Vidare återhämtade sig bankaktier något på mediauppgifter om att Deutsche Bank ska köpa tillbaka obligationer. Deutsche Banks aktie gick från minus 4 procent till att stänga vid minus 1 procent.

Räntan på en tioårig amerikansk statsobligation backade 1 punkt till 1,73 procent.

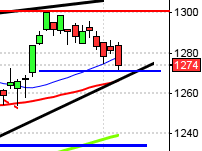

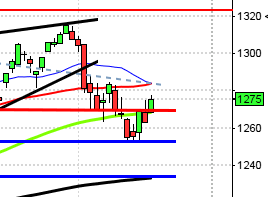

Stockholmsbörsen igår: Igår skrev jag: ”På nedsidan bevakar jag först zonen kring golvet i den medellånga fallande kanalen. Om inte tisdagen stänger ovanför 1306 är det säljarna som dominerar även under tisdagen.”

Kursen pendlade mellan 1289 och 1254 för att till slut stänga vid 1271,4 som motsvarade en måttlig nedgång med 0,2 procent.

Tisdagens lilla box och svansarna på båda sidor tolkar jag som en long legged doji med en stängning som inte varit längre ner från EMA-8 sedan den 7 oktober 2011. Vi ser en lika negativ trendfas och kursstaplar som nu indikerar osäkerhet och spänning upp mot de kortare medelvärdena och en ”osäkerhetsstapel” noteras på extremnivåer är chansen för en uppstuds stor. Senast jag såg ett liknande utseende var i oktober 2002. Kort sagt så är nu förutsättningarna för en uppstuds goda men vi behöver se 1301 tas ut som ett första tecken på ett positivt omslag och naturligtvis taket i den fallande kanalen samt zonen mellan 1380-1411 för att skapa förutsättningar för en mer varaktig uppgångsfas.

Volymen igår var den högsta sedan förra torsdagen och hela 53 procent över det dagliga snittet för de senaste tre månaderna. 29 procent av de 284 aktier jag dagligen bevakar steg igår men sedan årsskiftet är det bara 7 procent av dessa som står högre nu. Det senaste året är det bara 45 procent av dessa aktier som noteras för uppgångar, och vi ser alltså att allt färre aktier bär uppgångarna. De enda sektorer som stängde på plus igår var oljebolag, konsumenttjänster och teknologi. Sämst gick finans och kraftbolag. Mindre bolag utvecklades betydligt sämre än stora bolag. Glaset tolkas fortsatt halvfullt.

Kursen noteras under både det fallande årsmedelvärdet och primärtrenden samt tyngs av ett dödskors sedan slutet av augusti.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Billerud Korsnäs (kl 7.00), Ica (kl 7.00), Nordax (kl 7.30), Saab (kl 7.30), Unibet (kl 7.30), BE Group (kl 7.45), Concentric (kl 8.00), Hoist (kl 8.00), IFS (kl 8.00), Millicom (kl 8.00), Nederman (kl 8.00), Vostok New Ventures (kl 8.00), Knowit (kl 8.30), Ortivus (kl 8.30), Prevas (kl 8.30), Formpipe (kl 8.45), Beijer REF (kl 9.00-10.00), IAR Systems (kl 9.00), Novestra

FIRST NORTH

– Kambi (kl 7.45), 2E Group, Bredband2, Doxa, Lidds, Real X State

AKTIETORGET

– Promikbook

ÖVRIGA NORDEN

– Carlsberg (kl 7.00), HK Scan (kl 7.00), Telenor (kl 7.00), Cargotec (kl 7.30), Finnair (kl 8.00), Sampo (kl 8.30-9.00), Evry (kl 9.00), Cramo, DSV, Lundbeck (före börsöppning), Maersk, Opera Software

ÖVRIGA UTLÄNDSKA

– Sappi (kl 7.00), Softbank (kl 7.00), Smurfit Kappa (kl 8.00), Aurubis, Cisco (efter USA-börsernas stängning), Tesla (efter USA-börsernas stängning), Twitter (efter USA-börsernas stängning), Voestalpine

BÖRS- OCH BOLAGSPRESENTATIONER

– Nordax: webbsänd telefonkonferens kl 9.00

– Unibet: webbsänd telefonkonferens kl 9.00

– Hoist: rapportpresentation kl 9.30

– IFS: webbsänd telefonkonferens kl 9.30

– Billerud Korsnäs: press- och analytikerkonferens kl 10.00

– Concentric: webbsänd telefonkonferens kl 11.00

– Ica: webbsänd rapportpresentation kl 10.00

– IT: Redeye arrangerar ledningsträff med Prevas och Mycronic kl 10.00

– Knowit: press- och analytikerträff kl 10.00

– Nederman: webbsänd telefonkonferens kl 10.00

– Saab: webbsänd telefonkonferens kl 10.00

– Kambi: webbsänd telefonkonferens kl 10.45

– Millicom: webbsänd telefonkonferens kl 14.00

– Tethys Oil: bolagspresentation hos Remium kl 14.30

– Vostok New Ventures: telefonkonferens kl 16.00

BÖRSSTATISTIK

– Venue Retail Group: försäljningssiffror för januari

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Allenex: anmälningstid i CareDX bud inleds (avslutas 2/3)

– Greater Than: anmälningstid i nyemission avslutas

ÖVRIGT BOLAG OCH BÖRS

– Helgstängt i Kina

MAKROSTATISTIK

– Svensk Handel Stil: Stilindex kl 6.00

– Frankrike: industriproduktion december kl 8.45

– Danmark: KPI januari kl 9.00

– SCB: hushållskonsumtion december kl 9.30

– SCB: näringslivets produktion december kl 9.30

– Norge: KPI januari kl 10.00

– Storbritannien: industriproduktion december kl 10.30

– Storbritannien: NIESR BNP-estimat januari kl 16.00

– USA: oljelager – veckostatistik kl 16.30

– Kina: penningmängd, nya yuanlån januari

POLITIK

– Regeringen: finansminister Magdalena Andersson i EU-nämnden

CENTRALBANKER

– Riksbanken: Penningpolitiskt möte. Räntebesked och penningpolitisk rapport publiceras på torsdagen. kl 9.00

– Fed: Janet Yellen håller penningpolitiskt anförande inför representanthusets finansutskott kl 14.30

MAKRO ÖVRIGT

– Olja: Opec månadsrapport kl 12.30

– Kina: helgstängt

USA-börsen igår: Igår skrev jag: ”Så länge varken 1950 tas ut eller 1812 punkteras kan vi räkna med fortsatt tvära kast.”

Tisdagen blev en skvalpig tillställning där 1835 på nedsidan testades två gånger och motståndet vid 1868 stod pall för ett test en knapp timme innan sessionens slut. Stängningskursen vid 1852,2 motsvarade en marginell nedgång med 0,1 procent

Det har inte hänt så mycket tekniskt sedan igår morse. Gårdagens lilla box och svansarna på bägge sidor är ett tecken på osäkerhet och att säljarna för tillfället inte trycker ner kursen med samma självförtroende.

Volymen igår var den lägsta på en vecka men trots det 17 procent över det dagliga snittet för de senaste tre månaderna.

Historiskt har den kommande femdagarsperioden stigit i nästan 80 procent av åren. Sex av de senaste sex åren har den kommande femdagarsperioden inneburit uppgångar, vilket även var fallet mellan 2003 och 2008.

Bästa sektorer igår blev defensiva hälsovård och ickecykliska konsumentprodukter. Sämst gick åter energi och basråvaror. VIX steg med 2,1 procent igår till 26,5 vilket innebar att placerarkollektivet väntar sig rörelser mellan 1995 och 1710 den närmaste månaden. Glaset tolkas fortsatt halvtomt.