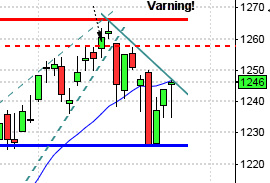

Närmar vi oss toppen för denna gång?

Vårens uppgång har varit betydligt kraftigare än vad de flesta av oss vågat drömma om. Det har varit mycket prat om hur mycket pengar som bara står vid sidan och väntar på att investeras och att vi som antytt att börsen gått upp för fort bara var sura för att vi inte kommit in i mars/april. Oavsett vad dessa analytiker säger så finns det för det första skäl till varför i så fall så pass mycket pengar just finns vid sidan. Att vi andra skulle vara sura för att vi inte varit med i rallyt, är det så? Ja, det är alltid tråkigt att stå vid sidan, men i det kortare perspektivet har det funnits många fina tradingdagar. De som nu är i marknaden skall ju komma ur den innan stödnivåerna bryts och det börjar bära av nedåt, det är inte alltid så lätt.

Har spekulationen i att vi sett botten på krisen börjat för tidigt? Har rallyt startats för att investerarna är så giriga att rädslan för att gå miste om rallyt är större än rädslan för att ha gått in för tidigt. Inte många påstår att ekonomin vänt uppåt, bara att fallet inte är lika brant, detta har tolkats mycket positivt och bidragit till ett rally av sällan skådat slag.

Hur illa är det egentligen? Jag är övertygad om att läget är mycket värre än vad som kablas ut. Obama-adminstrationen anser ju att alla problem löses om bara utlåningen kommer igång och nya hus börjar byggas. Budgetunderskott och arbetslöshet verkar inte vara lika viktiga faktorer. Det blir spännande att vilka stöd som kommer att ges till Kalifornien och övriga stater som börjar få slut på pengar. Hur skall Obama hantera arbetslösheten? Kanske på samma sätt som med bankernas och bilfabrikerna, det verkar ju vara en patentlösning att skapa banker för giftiga tillgågnar och bilfabriker som tar hand om olönsamma bilmärken. Varför inte göra likadant med arbetslösa, ett gäng som är ”bra arbetslösa” som går att använda till lite vad som helst. De andra kanske går att klumpa ihop så att de inte syns i statistiken. I Sverige lyssnar vi på MP och tror att lösningen ligger i att genusekvationen går ihop, det är viktigare än kompetens. Det ser man tydligt i Riksgäldens styrelse där det varit viktigare att få lika många kvinnor som män, mycket viktigare än att kompetensen bestämmer fördelningen. Hur smart är det?

Sedan i början på mars har OMXS30 stigit med 35 procent och det rullande genomsnittliga p/e-talet har passerat 15, ett tecken på att vinsterna i kommande rapporter skall överraska positivt. Som jämförelse kan nämnas att motsvarande värdering ligger på 14,2 för aktierna på S&P 500.

Flera bedömmare tolkar sänkningen av reporäntan förra veckan som ett tecken på att Riksbanken gör allt de kan för att stimulera till en vändning av ekonomin. Personligen tror jag att det kan indikera på en större osäkerhet och tillverkningsstatistiken från Kina inte räcker för att vända världens finanskris.

För att titta lite på hur börsen utvecklats sektorvis har bankerna haft en fantastisk utveckling de senaste månaderna och jag är övertygad om att vi kommer att få se en stor press på bankerna. EU-kommissionen säger nu att Lettland inte kommer att behöva mer stöd och att risken för devalvering är utesluten. På Internationella valutafondens hemsida kan vi läsa att inget land i Europa kommer att få så höga kostnader för bankkrisen som Sverige. De svenska bankerna har utsatt sig för alldeles stor exponering i Baltikum.

De svenska bankaktierna har stigit 57 procent sedan början av mars. Tittar vi på hela norden har motsvarande index för nordiska banker, N40EURPI stigit 97 procent.

SEB:s uttalanden verkar inte helt trovärdiga i detta sammanhang. När banken uttalar sig om att att krisen i Lettland är under kontroll för bankens del tror jag inte ett smack på det. Skulle risken inte vara så stor är jag övertygad om att de inte skulle hålla på och tjata om det hela tiden. Kommer SEB i sin rapport den 20:e juli att nämna något om de värdelösa tillgångar i värdepapper som i samband med den senaste årsredovisningen togs upp som tillgångar under Eget kapital? Nej, jag är övertygad om att det kommer att talas tyst om detta till storägarna minskat innehaven till ”behagligare” nivåer. Fram till dess kommer vi säkert att få se höjda rekommendationer från HQ-bank och Swedbank. Räntesänkningen fungerar som en marginalförstärkare och valutavolatiliteten förbättrar intjäningen så att resultatet för Q2 kommer att se bra ut för banken. Ett annat fint bokföringstekniskt knep var ju att köpa tillbaks företagsobligationslån precis innan kvartalet stängdes som gav en vinst på 1,3 miljarder kronor, pengar som kan komma väl till pass.

Fokus kommer under rapportperioden att ligga på cykliska aktier, såsom SKF, Atlas Copco och Sandvik. Verkstadssektorn ligger på 29 procent plus sedan början på mars och . Tekniskt bildar sektorn en rätvinklig triangelformation och ser ut att kunna bryta nedåt inom kort.

Den största uppgången hittar vi i energisektorn som avancerat hela 152 procent sedan början av mars till början av juni, därefter har indexet backat ner till en uppgång som trots tillbakagången ligger på 104 procent.

”Jag tycker det känns skönt att stå vid sidan och kunna agera när det känns rätt och har full förståelse för alla ”tunga investerare” som väljer att göra likadant. ”