(Nyhetsbyrån Direkt): De amerikanska indexen steg brett under måndagens session, där S&P 500 handlades över nivån 2.000 för första gången. Förhoppningar om stimulanser från ECB gav stöd åt risksentimentet globalt, samtidigt som marknaderna fick se tecken på fortsatt hög förvärvsvilja hos de amerikanska företagen.

(Nyhetsbyrån Direkt): De amerikanska indexen steg brett under måndagens session, där S&P 500 handlades över nivån 2.000 för första gången. Förhoppningar om stimulanser från ECB gav stöd åt risksentimentet globalt, samtidigt som marknaderna fick se tecken på fortsatt hög förvärvsvilja hos de amerikanska företagen.

Dow Jones stängde upp 0,5 procent på indexnivån 17.100, medan tekniktunga Nasdaq Composite steg 0,4 procent till 4.557. S&P 500 steg samtidigt 0,5 procent till 1.998, och indexet lyckades därmed inte stänga över den psykologiskt viktiga 2.000-nivån som tillfälligt överkorsats tidigare under handelsdagen.

Omsättningen var förhållandevis låga 460 miljoner aktier på New York-börsen och 1.370 miljoner på Nasdaq.

”Denna nivå, 2.000, är ganska viktig ur psykologisk och finansiell synpunkt. Kanske har vi nått lite överköpta nivåer, och det ser ut som om indexen kommer att stanna och pusta ut här”, sade Joe Bell, aktieanalytiker vid Schaeffer Investment Research, till Bloomberg News efter att USA-indexen fallit tillbaka något från dagens högstanivåer.

Börserna tog i öppningen rygg på de europeiska indexen, som klättrade tidigare under dagen med stöd i att ECB-chefen Mario Draghi vid centralbankskonferensen i Jackson Hole underblåst spekulation om att centralbanken närmar sig implementeringen av ett program för kvantitativa lättnader i eurozonen. Mario Draghi framhöll att centralbanken står redo att stimulera den europeiska ekonomin, och att man kommer att använda alla medel till hands för att ”säkra prisstabiliteten på mellanlång sikt”.

”Draghi var duvaktig och medan Yellen och resten av Fed-medlemmarna förbereder sig för en ränthöjning nästa år lutar policyn (i Europa) i viss utsträckning

fortfarande åt billiga pengar. Och om du har ett flöde av billiga pengar från Europa kommer det också att hjälpa aktiemarknaderna här i USA”, sade Peter

Cardillo, chefsekonom vid Rockwell Global Capital, till Marketwatch.

Bland enskilda aktier hamnade Burger King i fokus, sedan företaget tillkännagivit att det för diskussioner om att köpa den kanadensiska cafékedjan Tim Hortons. En affär skulle öppna för Burger King att flytta sin skattehemvist till Kanada, vilket i sin tur skulle innebära betydligt lägre bolagsskattesats för hamburgerkedjan. Burger King-aktien ökade nästan 20 procent, medan Tim Horton klättrade 19 procent.

Ett annat bolag som drog blickarna till sig var Goldman Sachs. Sent på fredagskvällen blev det klart att investmentbanken ska betala drygt 3 miljarder dollar för att förlika anklagelser kring bolagets försäljning av obligationer till bolåneinstituten Fannie Mae och Freddie Mac före finanskrisen. Aktien rörde sig uppåt 1,4 procent.

Stockholmsbörsen: Igår skrev jag: ”Även om kursen är kortsiktigt överköpt och att det inte är så bra tajming att ta nya positioner för uppgång från nuvarande nivå talar inte edgen för att vi ska fundera på att gå kort”. Efter ett inledande gap upp mot 1392 föll kursen tillbaks och punkterade sentimentsnivån. Inte förrän vid 1386 avtog säljtrycket och köparna höll sedan i taktpinnen (om man kan säga att någon gjorde det med de låga volymer som rådde) fram till stängning. Efter en kraftfull call stängde OMXS30 på 1394,6 vilket motsvarade en uppgång med hela 0,9 procent.

Efter ett positivt pattern gap och en positiv fortsättningsformation är talar väl det mesta för en fortsatt uppgång? På kort sikt ser dock indexet överköpt ut men edgen talar för fortsatt uppgång (som jag förklarar senare i texten för betalande abonnenter).

Volymen igår var den lägsta sedan den 28 juli och hela 27 procent lägre än det dagliga genomsnittet för de senaste tre månaderna

Totalt steg 282 aktier igår medan 203 backade och bland OMXS30-aktierna var det 94 procent som steg.

Högst omsatta aktier igår blev HM B där aktier för 661 miljoner kronor omsattes. Nordea kom på andra plats där aktier för 654 miljoner kronor omsattes. Volvo B kom på tredje plats med totalt 394 miljoner kronors omsättning. Störst påverkan på OMXS30-indexet, som steg med 12 punkter hade HM B, TeliaSonera, Eric B, Nokia och SHB A som tillsammans tryckte upp indexet med 2,6 punkter. Uppgången var ganska bred men extremt låg volym.

Alla sektorer stängde på plus igår. Bästa sektorer blev återigen Telecom och hälsovård.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Kinnevik B (+2,5%) följt av Boliden (+2,4%) och Electrolux B (+1,5%). Sämst gick MTG B (-0,4%) och Nordea (+0,2%) följt av SEB A (+0,4%).

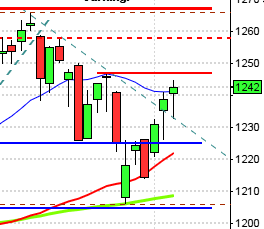

OMXS30 inför dagen:

S&P 500 inför dagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Stockwik Förvaltning (kl 8.00), Opcon (kl 8.30)

NGM

– Guideline Geo

FIRST NORTH

– SJR (kl 9.00), Clavister, Dignitana, Exini

AKTIETORGET

– Bahnhof, Cefour Wine & Beverage (Senarelagd från tidigare 25/8), Community Entertainment (ändrat datum från 22/5), Josab, NFO Drives, Orasolv

STÄMMOR

– Lagercrantz

BÖRS- OCH BOLAGSPRESENTATIONER

– Clavister: bolagspresentation hos Remium kl 12.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Acap Invest: förlängd acceptfrist för North Investments bud löper ut

– EQL Pharma: anmälningstid i nyemission inleds (avslutas 11/9)

– Venue Retail Group: anmälningstid i nyemission avslutas

MAKROSTATISTIK

– SCB: PPI juli kl 9.30

* USA: order varaktiga varor kl 14.30

– USA: S&P/Caseshiller husprisindex juni kl 15.00

– USA: FHFA husprisindex juni kl 15.00

* USA: Konfidentindex kl 16.00

CENTRALBANKER

– RB: reparesultat kl 10.15

– ECB: reparesultat kl 11.15

MAKRO ÖVRIGT

– Swedbank: konjunkturprognos kl 9.00

– Business Sweden: Exportchefsindex 3 kv kl 10.00

– SEB: konjunkturprognos kl 10.00

– Italien: obligationsemission kl 11.00

USA: Igår skrev jag: ”Det råder god riskaptit men det är dålig tajming att ta nya positioner för uppgång på nuvarande nivå”. Veckan inleddes med ett litet men positivt gap och kursen fortsatte initialt upp och förbi 2000-nivån för att efter någon timmes handel nå toppnoteringen 2001,9. Nivån testades ett par gånger men resten av dagen präglades av små rörelser innan stängningen vid 1998,2 som motsvarade en måttlig uppgång med 0,5 procent blev den högsta stängningen någonsin.

10 av de 12 senaste dagarna har stängt på plus och det avspeglar sig i kortsiktigt överköpta nivåer och konfidenta placerare.

Det är lätt att ryckas med och kliva på för sent i denna typ av uppgångar men engagemanget är extremt lågt och det gör uppgången fragil. Volymen igår var den lägsta på över en vecka och hela 25 procent lägre än det dagliga snittet.

Alla sektorer stängde på plus igår. Bäst gick energi, finans och hälsovård som alla steg med mer än börsen som helhet.

Tre en av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte upp med 0,2 procent för att stänga på ett nytt ATH vid $101,5. Google fortsatte ner och föll med 0,4 procent för att stänga vid $580,2. Twitter fortsatte upp med 0,3 procent för att till slut stänga vid $46,1 och den sociala kollegan Facebook avancerade ytterligare 0,6 procent för att stänga vid $75,0.

Asien: Det är små blandade rörelser som ser ut att försvagas på de asiatiska börserna nu på morgonen.

Nikkei: -0,5%

Kospi: +0,5%

Shanghai: -0,4%

Hang Seng: -0,2%

Taiwan: +1,2%

Bombay: -0,3%

All Ordinaries: -0,1%