(Nyhetsbyrån Direkt): De ledande amerikanska indexen stängde en trevande handelssession strax under nollstrecket på tisdagen, efter att måndagens slutnotering för S&P 500 varit den högsta någonsin. Samtidigt som data över amerikanska industriorder visat sig bättre än väntad blickade många framåt mot ECB:s räntebesked och den amerikanska jobbsiffran för maj som båda väntas senare i veckan.

(Nyhetsbyrån Direkt): De ledande amerikanska indexen stängde en trevande handelssession strax under nollstrecket på tisdagen, efter att måndagens slutnotering för S&P 500 varit den högsta någonsin. Samtidigt som data över amerikanska industriorder visat sig bättre än väntad blickade många framåt mot ECB:s räntebesked och den amerikanska jobbsiffran för maj som båda väntas senare i veckan.

Dow Jones Industrial Average tappade 0,1 procent till indexnivån 16.722 medan det bredare S&P 500 stängde oförändrat på 1.924. Tekniktunga Nasdaq Composite noterades samtidigt ned 0,1 procent till 4.234.

Omsättningen uppgick till 620 miljoner aktier på New York Stock Exchange och 1,7 miljarder på Nasdaq.

”Handlarna sitter på händerna, och väntar på responsen från ECB innan man ökar insatserna. Det finns en allmän känsla om att ECB kommer att vara aggressiva och att fredagens jobbsiffror kommer att vara bättre än väntade”, sade Chad Morganlander, en fondförvaltare vid Stifel Nicolaus, till Bloomberg News, avseende veckans höjdpunkter.

Statistik från Europa visade på tisdagen att inflationstakten i området under maj var lägre än väntat, vilket satt ytterligare press på ECB med Mario Draghi i spetsen att sjösätta åtgärder för att driva på prisutvecklingen och tillväxten vid veckans möte.

Från amerikanskt makrohåll inkom data gällande industriorder bättre än väntat på tisdagen. Orderingången steg 0,7 procent i april, att jämföra med väntade 0,5 procent. Siffrorna, som nådde marknaden strax efter börsöppning, fick en mindre positiv effekt på indexutvecklingen.

På bolagsfronten höjde mobiloperatören AT&T under eftermiddagen sin intäktsprognos för 2014 till en tillväxt på 5 procent, från tidigare 4 procent eller mer. Samtidigt upprepades prognoserna avseende marginal, vinst per aktie, capex och fritt kassaflöde. Aktien rörde sig dock något lägre.

Under tisdagen trillade det också in försäljningssiffror från en rad fordonstillverkare. Bland andra rapporterade General Motors den högsta månadsförsäljningen under maj sedan augusti 2008, där bättre väderförhållanden i USA bedöms ha gynnat försäljningen. Aktien steg strax över 1 procent. Från asiatiskt håll slog också Nissan och Toyota – i sina siffror över samma period – förväntningarna med råge.

Samtidigt fortsätter Apples årliga konferens Worldwide Developers i San Fransisco. Under måndagen presenterades ett par mjukvarunyheter, men inget som marknaden tycktes ta något större intryck av.

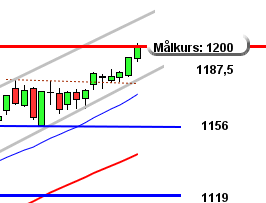

Stockholmsbörsen: Säljarna dominerade inledningsvis under tisdagen men vid 1392 steg efterfrågan mer än utbudet och en dagslägsta bildades. Stängningen vid 1395,7 motsvarade en måttlig nedgång med 0,3 procent.

Summan av de tre senaste dagarnas kursstaplar (från utbrottet) ger en shooting star med en lång svans från taket i den stigande kilen och nu håller vi noggrann koll på utvecklingen i zonen 1396-1404.

Igår skrev jag: ”Det är få aktier som bär uppgången och volymerna är låga. Med risk för att låta som vargen kommer vill jag åter påpeka att det är dålig tajming att ta entré för uppgång”.

Gårdagens volym var lägre än i måndags och uppgick inte till mer än 7,2 miljarder kronor vilket var hela 30 procent lägre än det dagliga genomsnittet för de senaste tre månaderna.

Totalt steg endast 185 aktier medan hela 310 backade igår medan endast 18 procent av aktierna på large cap steg igår. Jag har i snart en vecka påpekat att jag tycker glaset börjar bli halvtomt ut.

Bästa sektor igår och den enda som stängde på plus var oljebolag. Sämst gick telekom och basråvaror.

Högst omsatta aktier under gårdagen blev Volvo B där aktier för 575 miljoner kronor omsattes. Nordea kom på andra plats där aktier för 501 miljoner kronor omsattes. HM B kom på tredje plats med totalt 469 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Lundin Petroleum (+0,8%) följt av SCA B (+0,5%) och Getinge B (+0,5%). Sämst gick Securitas B (-1,4%) och Nokia (-1,3%) följt av SSAB A (-1,2%).

OMXS30 inför onsdagen:

SP500 inför onsdagen:

RAPPORTER

ÖVRIGA NORDEN

– Matas (kl 8.00)

STÄMMOR

– Bimobject, Fingerprint Cards, Net Gaming Europe

BÖRS- OCH BOLAGSPRESENTATIONER

– Amasten Holding: bolagspresentation hos Remium kl 15.00

BÖRSSTATISTIK

– Öresund: presenterar substansvärde

– Creades: presenterar substansvärde kl 8.30

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– RLS Global: anmälningstid i nyemission inleds (avslutas 19/6)

KAPITALMARKNADSDAG

– Coloplast kl 10.00

– Trelleborg kl 13.00-19.00

EXKLUSIVE UTDELNING

– Lucara Diamond (0:02 usd, halvårsvis), Opera Software (0:24 nok), Prosafe (0:95 nok), TGS Nopec (8:50 nok)

MAKROSTATISTIK

– Storbritannien: BRC butiksprisindex maj kl 1.01

– Australien : BNP 1 kv kl 3.30

– Japan: tjänste-PMI maj kl 3.35

– TNS Prospera: inflationsförväntningar, stora enkäten kl 8.00

– Silf/Swedbank: tjänste-PMI maj kl 8.30

– SCB: industriproduktion april kl 9.30

– SCB: industriorder april kl 9.30

– SCB: tjänsteproduktion, restaurangindex april kl 9.30

* EMU: tjänste-PMI (def) maj kl 10.00

– EMU: BNP (prel) 1 kv kl 11.00

– EMU: PPI april kl 11.00

* USA: ADP, privat sysselsättning maj kl 14.15

– USA: handelsbalans april kl 14.30

– USA: produktivitet, enhetsarbetskostnader (def) 1kv kl 14.30

– Belgien: BNP (def) 1kv kl 15.00

– USA: tjänste-PMI (def) maj kl 15.45

* USA: ISM-index tjänstesektorn maj kl 16.00

CENTRALBANKER

– RB: publicerar rapporten Finansiell stabilitet 2014:1 kl 12.30

– BOC: räntebesked kl 16.00

– Fed: publicerar Beige Book kl 20.00

MAKRO ÖVRIGT

– G7: möte i Bryssel

– Nordea: konjunkturprognos kl 9.00

– RGK: resultat obligationsemission kl 11.03

– RGK: annonserar växelemission kl 16.20

– Olja: DOE veckovisa lagerdata kl 16.30

USA: Det är skvalpigt, osäkert och kortsiktigt överköpt vilket avspeglade sig tydligt på tisdagens handel som pendlade mellan 1919 och 1925. Stängningen vid 1924,2 noterades på samma nivå som i måndags.

Igår skrev jag: ”Kursen hovrar nu kring det övre bollingerbandet och vi ser ännu inga tecken på en stundande topp. Den genomsnittliga utvecklingen vid liknande utseende är inte mer än 0,2 procent på en veckas sikt och då ska vi komma ihåg att det är relativt stora drawdowns att parera för”.

Volymen igår var visserligen något högre än i måndags men trots det 18 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektor igår blev energi och den sämsta blev basråvaror men det var extremt små slutsatser och inget jag drar några slutsatser av.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, steg igår. Apple vände upp med 1,4 0,7 procent för att stänga vid $637,5. Google fortsatte ner med ytterligare 1,6 procent för att stänga på $544,9. Twitter vände åter upp och steg med hela 2,6 procent för att stänga vid $32,6 medan den sociala kollegan Facebook fortsatte ner med 0,3 procent för att till slut stänga vid $62,9.

Det har egentligen inte hänt någonting av värde i den tekniska analysen sedan igår.

Asien: Det är blandad utveckling på börserna i de asiatiska tidszonerna nu på morgonen. Kinesiska Shanghai backar med 1 procent.

Nikkei: +0,2%

Kospi: +0,3%

Shanghai: -1,0%

Hang Seng: -0,6%

Taiwan: -0,1%

Bombay: -0,1%

All Ordinaries: -0,6%