Intresseklubben antecknar: Nedtrappningstakten av QE3 fortsätter att skapa oro hos placerarkollektivet. Igår uttalade sig ledamoten Dennis Lockhart att han stödjer den fortsatta nedtrappningsplanen.

Intresseklubben antecknar: Nedtrappningstakten av QE3 fortsätter att skapa oro hos placerarkollektivet. Igår uttalade sig ledamoten Dennis Lockhart att han stödjer den fortsatta nedtrappningsplanen.

Den amerikanska kongressen har kommit överens om ett nytt lagförslag som skapar andrum till september. För att undvika låsning mellan parterna exkluderades Obamacare helt och hållet i uppgörelsen.

I morse kom siffror som visar att den japanska handelsbalansen minskade med 46,6 miljarder yen vilket kan jämföras med förväntningarna på ett överskott med 27,9 miljarder yen.

Den kommande veckan drar rapportsäsongen igång på allvar och 29 av aktierna på S&P 500 kommer lämna kvartalssiffror innan veckans slut. Wells Fargo och JP Morgan väntas lämna ökade vinster på runt 5 procent när rapporterna presenteras under tisdagen.

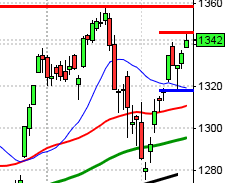

Stockholmsbörsen: Jag skrev igår att 1335 kunde ha en avgörande betydelse. Igår testades den tre gånger och sedan blev resten av dagen en skvalpig tillställning.

Efter en initial uppgång i fredags till 1334-nivån vacklade köparna åter i slutet av dagen. Stängningen vid 1329,8 motsvarade en måttlig uppgång med 0,5 procent. Den enda trend som var värd att följa var den på slutet då kursen föll för att stänga kring dagslägsta vid 1328,6.

I min senaste bok som kommer ut i februari skriver jag bland annat så här om tiden från 16.00 – 17.25

”Någon gång under denna tid etableras ofta den trend som kommer att dominera resten av dagen. Volymerna tickar så sakteliga uppåt och de stora elefanterna börjar agera och vi ska vara försiktiga att leta efter positioner som går emot dessa. Om trenden är fallande under den första delen av denna period är det avgörande för slutet av dagen om timmesstängningen sker över eller under marubozulinjen för 16/17-stapeln. Notering i den nedre delen och vi ska hänga kvar till slutet och stänga så nära 17.25 som möjligt…”

Igår skrev jag: ”Sedan 13-årshögsta vid 1338,5 (högsta dagsstängningen sedan 7 september 2000) strax innan årsskiftet har kursutvecklingen varit avvaktande. Av de senaste sju små kursstaplarna har sex stängt i den den nedre halvan vilket innebär att köparna vacklar inför stängningarna”. Igår fick vi den sjunde stängningen långt ner i stapeln och köparna ser klart tveksamma ut.

Gårdagens omsättning var i nivå med fredagens och 13,4 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev basråvaror och finans (intressant inför dagens rapporter från Wells Fargo och JP Morgan). Sämst gick teknologi och hälsovård vilket kan bli intressant att bevaka om det kommer att ske en sektorrotation mot mer defensiva aktier.

Totalt steg 256 aktier igår medan 249 stängde ner och 72 procent av largecapaktierna stängde på plus.

Högst omsatta aktier igår blev Ericsson B där aktier för 731 miljoner kronor bytte ägare, därefter följde Volvo B med 708 miljoner kronor och sedan H&M B med totalt 559 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Swedish Match, hoppas du agerade på min korta köprek (+2,3%) följt av SHB A (+1,4%) och Swedbank A (+1,2%). Sämst gick Electrolux B (-2,2%), Alfa Laval (-1,6%) följt av MTG B (-1,6%).

OMXS30 inför tisdagen:

S&P 500 inför tisdagen:

Rapporter idag:

– Kappahl (kl 7.30)

– JP Morgan (kl 13.00), Wells Fargo (kl 14.00)

Stämmor, börshändelser, statistik och utdelningar:

– Kappahl: telefonkonferens kl 9.00

– Skog: prisindex från Foex kl 11.00

Håll koll på följande tider idag:

– AF: arbetslöshet december kl 8.00

– Finland: KPI december kl 8.00

– Tyskland: grossistpriser december kl 8.00

– Frankrike: KPI december kl 8.45

– SCB: KPI december kl 9.30

– RB: resultat omvänd repa kl 10.15

– Storbritannien: PPI december kl 10.30

* Storbritannien: KPI december kl 10.30

– EMU: industriproduktion november kl 11.00

– ECB: reparesultat kl 11.20

– USA: NFIB småföretagsindex december kl 13.30

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

* USA: detaljhandel december kl 14.30

– USA: importpriser december kl 14.30

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: lager osålda varor november kl 16.00

– Olja: API veckovisa oljelager kl 22.30

USA: Jag varnade igår för att det inte var bra om ATH-nivån strax under 1850 blir en topp i den nuvarande ”månadscykeln”. Redan vid de senaste dagarnas motstånd vid 1843 avtog köptrycket även igår och säljarna var orubbliga under resten av dagen. Stängningen vid 1819,1 motsvarade en nedgång med 1,3 procent och skedde nära dagslägsta.

Måndagens kursstapeln var en kraftig negativ reversalstapel som omfamnade och eliminerade stängningarna tillbaks till den 20 december. Det var det kraftigaste nedstället under en dag sedan den 7 november, då vi dagen efter bjöds på en mycket positiv fortsättningsformation. Idag blir det spännande att se om kursen tar sig förbi 1830 och återställer det korta positiva sentimentet eller om säljarna fortsätter dominera.

Jag skrev igår: ”Även om sentimentet är positivt ser jag det som negativt om ATH-noteringen i slutet av december leder till en vänsterställd cykel men om kursen inom de närmaste dagarna tar ut decembertoppen kommer det att vara mycket positivt”. Med gårdagens nedgång fick vi med all önskvärd tydlighet se att vi inte ska sänka garden alltför mycket när optimismen är bedrägligt utbredd.

Gårdagens volym var den högsta under den senaste veckan och 17 procent högre än det dagliga snitttet för de senaste tre månaderna.

Ingen sektor stängde på plus igår. Sämst gick cykliska konsumentprodukter och verkstad.

Två av de fyra amerikanska IT-jättar som jag dagligen följer backade igår. Apple steg med 0,5 procent till $535,7. Google backade med 0,6 procent och stängde vid $1123,0. Twitter steg med 1,4 procent till $57,8 men den sociala kollegan Facebook föll med 3,5 procent för att stänga på $55,9.

Asien: Det är mestadels nedåt på de asiatiska börserna nu på morgonen:

Nikkei: -2,6%

Kospi: -0,1%

Shanghai: +0,6%

Hang Seng: -0,2%

Taiwan: -0,1%

All Ordinaries: -1,4%