NEW YORK: RÅVAROR VÄGDE, STARBUCKS RAPPORTSJÖNK, S&P -0,1%

NEW YORK: RÅVAROR VÄGDE, STARBUCKS RAPPORTSJÖNK, S&P -0,1%

STOCKHOLM (Direkt) USA-börserna backade lätt på fredagen från veckans toppnivåer, efter att data visat på något långsammare tillväxt. Energi agerade sänke samtidigt som guld sjönk för fjärde dagen i följd.

Vid stängning noterades Dow Jones industriindex till den oförändrade nivån 20.093. S&P 500 sjönk 0,1 procent till 2.294 och Nasdaqs kompositindex ökade 0,1 procent till den nya rekordnivån 5.660.

”Marknaden har gått starkt i ett solitt rally. Rörelsen måste utvärderas varpå investerare kan reagera på ny data som eventuellt kan flytta marknaden. Agerande smäller högre än ord och det faktum att Trump undertecknat flera ordrar sedan han tillträdde fortsätter att öka förhoppningen om att hans föreslagna stimulansåtgärder ska realiseras”, sade Lukman Otunuga, analytiker vid FXTM, till Reuters.

Statistik före öppning visade att tillväxten i amerikansk ekonomi var lägre än väntat i det fjärde kvartalet 2016, 1,9 procent jämfört med väntade 2,2 procent, enligt Bloomberg News. Order på varaktiga varor i december prickade förhandstipsen, sett till siffran exklusive transportsektorn. Totalsiffran var klart sämre än väntat.

Sammantaget låg sju av de elva huvudsektorerna inom S&P500-index på minus med energi som sämst presterande sedan oljan backat 2 procent. Chevron, som rapporterade lägre resultat än väntat, var det största sänket inom Dow Jones följt av Goldman Sachs. Hälsovård och telekom var vinnarsektorerna som dessutom låg på plus.

På råvarufronten sjönk guld för fjärde dagen i följd och är således ned cirka 2 procent för veckan som helhet. Starkare dollar och en aktiemarknad kring toppnivåer har minskat efterfrågan på den ”säkra tillgången”. Aktiemarknaden ser eventuellt ut att kunna pausa den senaste tidens rally, vilket potentiellt kan bromsa guldtappet. Dollarn fortsatte dock upp vilket vägde på guld. Bland de börshandlade fonderna sjönk SPDR Gold Trust (GLD) 0,4 procent.

På rapportfronten retirerade Starbucks drygt 4 procent efter svag försäljning under det fjärde kvartalet. Kaffekedjan hänvisade till ökad betalning och orderläggning via mobilen som orsak till omsättningsbesvikelsen.

Hittills har runt en tredjedel av USA-bolagen inom indexet S&P 500 lämnat sina kvartalsrapporter, varav 68 procent har överträffat analytikerförväntningarna, enligt Bloomberg News.

Räntan på den amerikanska tioåriga statsobligationen var ned 2 punkter till 2,48 procent.

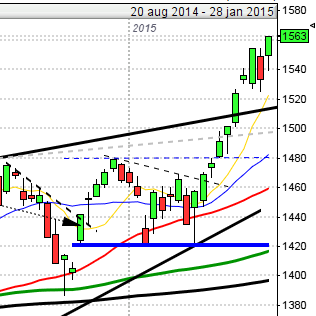

Stockholmsbörsen: För en vecka sedan skrev jag: ”Så länge den positiva fortsättningsformationen vid 1500-nivån är intakt och inte ersätts av en negativ candlesticksformation navigerar jag vidare för uppgång. Siktet är nu inställt på taket i den rådande tradingrangen och det jag inte vill se är en ny lägre topp innan 1541 tagits ut. Jag navigerar nu vidare för uppgång tills dess att en bekräftad negativ candlesticksformation effektueras.”

Den gångna veckan inleddes med ett test av golvet i den stigande kanalen, som även denna gång stod pall. I onsdags togs både de kortare sentimentsmedelvärdena ut och det bjöds på en stängning ovanför 1541. Torsdagen inleddes upp och förbi 1560 men innan dagen var slut hade köptrycket avtagit vilket resulterade i en bearish shooting star. Veckan avslutades med en bekräftad ö-formation som innebär en negativ omslagsformation.

Banker som gått starkt den senaste tiden rekylerade i slutet av veckan.

Volymen låg, bortsett från i tisdags, högre än det dagliga snittet under hela veckan. Totalt steg 53 procent av de 284 aktier jag dagligen förra veckan. Bästa sektorer blev trots rekylerna i fredags finans och basråvaror.

Nyhetsbyrån Direkt:

RAPPORTER

ÖVRIGA NORDEN

– Stolt-Nielsen (före börsöppning)

ÖVRIGA UTLÄNDSKA

– Hitachi Construction (kl 7.00), Fibria (efter USA-börsernas stängning)

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EXKLUSIVE UTDELNING

– Eniro (12 kr kvartalsvis i preferensaktie), Eolus Vind (1:50 kr)

ÖVRIGT BOLAG OCH BÖRS

– Kina-börserna helgstängda

MAKROSTATISTIK

– Japan: detaljhandel december kl 0.50

– Spanien: BNP (prel) 4 kv kl 9.00

– SCB: lönestatistik november kl 9.30

– SCB: arbetskostnadsindex november kl 9.30

– AF: veckostatistik kl 10.45

* EMU: konjunkturbarometer januari kl 11.00

– EMU: indikator företagsklimat januari kl 11.00

* Tyskland: KPI (prel) januari kl 14.00

* USA: privata inkomster, privatkonsumtion december kl 14.30

– USA: kontrakterade husköp december kl 16.00

MAKRO ÖVRIGT

– Kina: helgstängt, Lunar New Year

USA-börsen: För en vecka sedan skrev jag: ”På sikt talar det mesta för att de amerikanska indexen ska bryta ut uppåt och så även SP500. Rekyler är intressanta men utbrott för tillfället något mer tveksamma att agera på. Att navigera för något annat än uppgång är för tillfället inte aktuellt.”

Den gångna veckan inleddes skvalpigt men i tisdags bjöds vi på eden kraftigaste gröna kursstapeln sedan årsskiftet och i onsdags bröt SP500 upp och DJIA tog samtidigt ut 20.000-nivån. Veckan avslutades kring veckohögsta men något trevande. Sedan lågpunkten för nästan exakt ett år sedan har det bara noterats tre röda candlesticks i månadsgrafen och det i en treticksliknande formation. Vad brukar hända efter tretick, jo ofta en tilltagande trendstyrka, vilket som vi nu vet blev fallet. Efter fyra gröna veckostaplar i rad ser vi nu tecken på att indexet börjar bli kortsiktigt överköpt. Totalt steg den gångna veckan med 1,0 procent och satte i torsdags ett nytt ATH vid 2301 vilket innebär att uppgången sedan årsskiftet nu skrivs till 2,5 procent.

Även om SP500 noteras i ett överköpt läge finns det inget som säger att så inte kan förbli fallet under en utdragen tid och att indexet kan fortsätta stiga. Under den senaste impulsen som inleddes den 6/6 noterades stochastics över 80 i ytteerligare två veckor innan den sidledes konsolidringen som skulle vara mer än en månad, inleddes.

Jag roade mig med att studera vad som hänt historiskt när medelvärdena är sorterade för uppgång och det visade sig att SP500 historiskt (gått igenom tillbaks till 1900) har noterats i uppgång och då ser vi att en genomsnittlig uppgång varat i 39,5 månader i snitt. Efter att G-krafterna sorterat sig så att de är värda att följa har uppgångarna varat i snitt 24,5 månader. Sedan början av december är detta utseende på plats och utifrån detta kan konstateras att förutsättningarna är goda för fortsatta uppgångar framöver.

Vad talar då emot detta positiva utseende? Jo, ett av varningssignalerna är att placerarkollektivet är bedrägligt optimistiska vilket avspeglar sig i bland annat ett extremt lågt VIX och att P/E-talen börjar se ansträngt höga ut. Guldpriset vände upp i slutet på förra året men nu ser vi tecken på att antingen en lokal topp är på väg att bildas eller att nedgången återigen startat. Tekniskt råder negativa divergenser kring tuffa motståndsnivåer men så länge inga viktiga säljsignaler effektueras navigerar jag vidare för uppgång.

Just nu skakar verkligheten hand med börsutvecklingen och när runt en tredjedel av USA-bolagen inom indexet S&P 500 lämnat sina kvartalsrapporter, har 68 procent har överträffat analytikerförväntningarna, enligt Bloomberg News.

Volymen har den gångnaa veckan noterats kring det dagliga snittet för de senaste tre månaderna. I fredags var volymen 12 procent under tremånaderssnittet. Volymbalansen tog i onsdags ut decembertopparna och det placerar jag, så länge inte utseendeet förändras, i den positiva vågskålen.