NEW YORK: BILAKTIER PÅ FRAMFART, RAS I DETALJISTER, S&P +0,6%

NEW YORK: BILAKTIER PÅ FRAMFART, RAS I DETALJISTER, S&P +0,6%

STOCKHOLM (Direkt) Köparna var aktiva på de amerikanska börserna som stängde onsdagen på plus. Fordonsaktier och råvarurelaterat hjälpte marknaden som dissekerade kvällens Fed-protokoll.

Vid stängning var Dow Jones industriindex upp 0,3 procent till 19.942. S&P 500 hade ökat 0,6 procent till 2.270. Nasdaqs kompositindex steg 0,9 procent till 5.477.

”Dow Jones index fortsätter att retas i närheten av den psykologiska 20.000-nivån, men aptiten att gå uppåt verkar fortfarande saknas”, säger Remo Fritschi, chef för institutionell försäljning vid ADS Securities i en kommentar som Marketwatch tagit del av.

Kvällens Fed-protokoll visade att ledamöterna vid centralbanken fokuserade på effekterna av potentiella finanspolitiska stimulanser. Vidare oroade sig många för att Fed så småningom kan bli tvungen att öka takten i räntehöjningarna för att avvärja högre inflation. Det hela gav ingen större påverkan på börsen.

Fordonsaktier stod ut efter försäljningssiffror. General Motors, USA:s största biltillverkare, ökade försäljningen med 10 procent i december jämfört med estimerade plus 4,4 procent. Aktien steg över 5 procent.

Konkurrenten Fords leveranser steg 0,1 procent under årets sista månad mot en väntad nedgång om 2,1 procent vilket tog aktien 5 procent högre.

Tesla inledde 1 procent ned efter att ha levererat något färre bilar under 2016 än väntat på grund av distributionsproblem. Enligt Bloomberg News valde marknaden dock att fokusera på bolagets kommande Modell 3, vilket lyfte aktien 5 procent.

Dollarn sjönk och tappade därmed den appreciering som åtminstone tillfälligt syntes efter onsdagens starka amerikanska PMI-utfall. Råvarurelaterat var vinnare på rörelsen, oljan steg 1,5 procent medan gruvjätten Freeport Mc Moran var upp 7 procent.

I efterhandeln rasade Macys 5 procent efter att bolaget inte levt upp till guidningen avseende vinst för 2017. Bolaget uppgav också att det ska stänga 68 butiker och göra sig av med 6.200 anställda.

Kollegan Kohls gjorde en liknande rörelse fast föll 11 procent. Detaljhandlaren sänkte även sin vinstprognos för 2017.

Räntan på den amerikanska tioåriga statsobligationen var oförändrad vid 2,44 procent.

Stockholmsbörsen: Igår skrev jag: ”Även om det blev en ganska svag sista handelstimme i tisdags som ledde till en påtaglig svans på ovansidan som med någon enstaka punkts marginal tillgodo höll på att skapa en negativ shooting stop-stapel stängde dagen 1 punkt ovanför marubozulinjen. Siktet är fortfarande inställt på ett nytt test av taket i den rådande tradingrangen. Skulle däremot golvet i den rådande tradingrangen vid 1510 ge vika kan det krävas ett djupare omtag innan nästa ben i den positiva trendfas påbörjas.”

Onsdagen inleddes med en del skvalp mellan 1539-1535. När sedan lågpunkten i samband med tisdagsstängningen vid 1534 punkterades stärktes säljarna men vid området kring 1528 var inte indexet moget att ta emot lägre priser. Den avslutande callen såg mycket kraftfull ut men volymen var extremt låg. Stängningskursen vid 1530,9 motsvarade en måttlig nedgång med 0,2 procent.

Den senaste bekräftade candlesticksformationen är fredagens doji men igår bjöds vi på en dark cloud cover-liknande formation som dock inte är bekräftad och inte ska tas på så stort allvar, än. Just nu råder det osäkerhet både från köparnas och säljarnas sida och det leder till köp- och säljsignaler om vartannat innanför den rådande tradingrangens begränsningar. Än så länge är dock undertonen, även på kort sikt positiv.

Volymen igår var lägre än i tisdags och hela 24 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen är än så länge men visar tecken på lite svaghet vilket jag kommer att återkomma till om vi ser sämre volymtillväxt under kommande uppgångsdagar.

Nyhetsbyrån Direkt:

Trettondagsafton

BÖRSSTATISTIK

– Norwegian: trafiksiffror för december kl 8.00

– GAP: månadsförsäljning december kl 22.15

– Fordon: uppdatering bilförsäljning Västeuropa i december från LMC Automotive

ÖVRIGT BOLAG OCH BÖRS

* Halvdag på Stockholmsbörsen, stänger kl 13

MAKROSTATISTIK

– Japan: tjänste-PMI december kl 1.30

– Kina: Caixin tjänste-PMI december kl 2.45

– Nederländerna: KPI december kl 6.30

– Storbritannien: tjänste-PMI december kl 10.30

– EMU: PPI november kl 11.00

– USA: ADP sysselsättning privat sektor kl 14.15

* USA: nyanmälda arbetslösa v 52 kl 14.30

– USA: Markit tjänste-PMI (def) december kl 15.45

– USA: Bloomberg konsumentförtroende veckoindex kl 15.45

– USA: ISM tjänsteindex december kl 16.00

– Konjunktur: JP Morgan globalt tjänste-PMI kl 17.00

– USA: oljelager (DOE), veckostatistik kl 17.00

MAKRO ÖVRIGT

– Penningmarknaden stänger kl 12.00

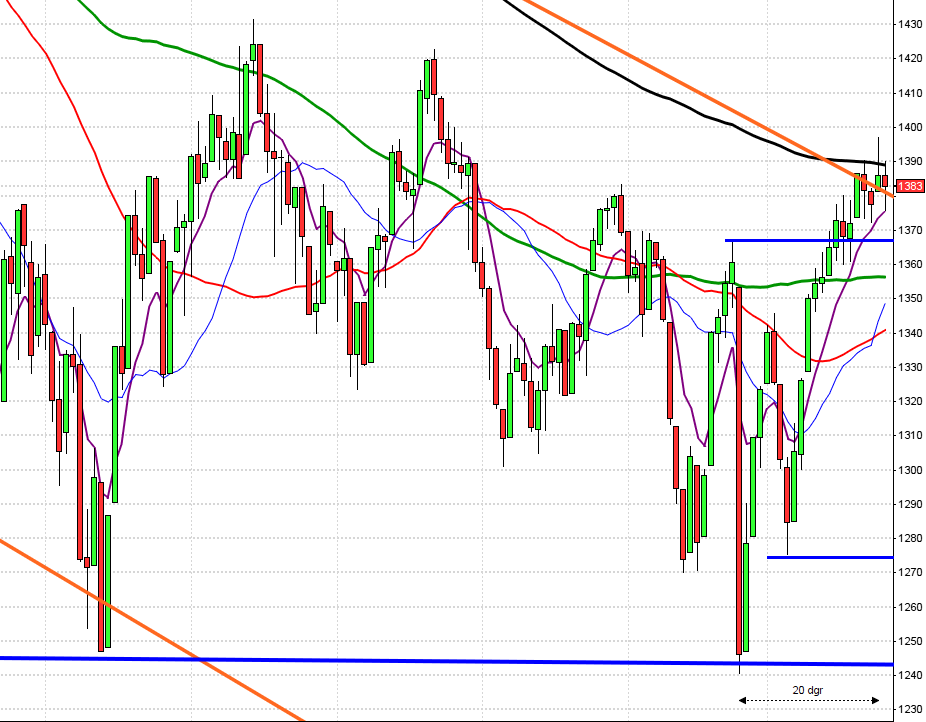

USA-börsen: Igår skrev jag: ”Både de korta sentimentsindikatorerna och tradingrangen återtogs under tisdagen vilket gör att jag definierar gårdagen som en positiv turtle soup för uppgång med siktet inställt på området kring taket i den rådande tradingrangen som vi hittar vid 2278.”

Onsdagen öppnade med ett positivt gap upp mot tisdagens högsta kring 2263, som sedan återtestades och höll efter en timmes handel. Resten av av dagen bestod av en lugn, stadig uppgång till slutnoteringen 2270,8 som motsvarade 0,6 procent.

Nu närmar sig åter taket i den rådande tradingrangen och den senaste månaden har kursen vänt ner från området mellan 2272 och 2278. Det kommer bli spännande att se om nivån tas ut vid detta test eller om det krävs ytterligare omtag för att få med sig tillräckligt med köpare för att skapa förutsättningar för ett utbrott som är värt att följa.

Volymen igår var marginellt lägre än i går och 7 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen (OBV) håller just nu på att utmana topparna från december.