Stockholmsbörsen: IMF sänkte igår sina prognoser för den globala tillväxten vilket bidrog till att Stockholmsbörsen föll för tredje dagen i rad. Alcoas sänkta prognoser bidrog till att minska riskaptiten. Telekom och finanssektorn tillhörde sänkena. Goldman Sachs rekade både Lumi och Boliden och de bidrog till att gruvbolagen tillhörde vinnarna. Denna gång ser GS ut följa sina egna rekommendationer (men det är för tidigt att säga).

Stockholmsbörsen: IMF sänkte igår sina prognoser för den globala tillväxten vilket bidrog till att Stockholmsbörsen föll för tredje dagen i rad. Alcoas sänkta prognoser bidrog till att minska riskaptiten. Telekom och finanssektorn tillhörde sänkena. Goldman Sachs rekade både Lumi och Boliden och de bidrog till att gruvbolagen tillhörde vinnarna. Denna gång ser GS ut följa sina egna rekommendationer (men det är för tidigt att säga).

Teknisk analys OMXS30: Efter en inledande nedgång med 0,4 procent till stödnivån kring 1070 var det avvaktande fram till klockan 10.30 då nästa våg tog fart nedåt. Efter ytterligare några lägre bottnar stängde till slut indexet på 1061,6 vilket motsvarade en nedgån med 1,1 procent.

Förra veckan stängde på plus 2,0 procent vilket tillsammans med de senaste dagarnas nedgångar innebär att årets uppgång nu reducerats till 7,5 procent.

Om kursen fortsätter att noteras kring nuvarande eller ännu lägre nivå kommer vi få den tredje månaden i rad som stänger i den nedre delen av månadsstapeln och det är min värld ett mycket negativt scenario. Vi får förflytta oss tillbaks till mars-maj för att hitta ett liknande scenario.

Gårdagens omsättning uppgick till 9,9 miljarder kronor, vilket var högre än både i måndags och tisdags och 5 procent högre än det dagliga snittet för de senaste tre månaderna, som nu uppgår till 9,5 miljarder kronor. Det är dock inte ovanligt med låg omsättning inför en stundande rapportsäsong.

Ingen sektor stängde på plus igår. Sämst gick det för bildelar, verkstad och teknik.

Endast 4 av de 62 aktier jag dagligen bevakar stängde på plus igår. 29 stängde däremot på minus. Sämst gick KappAhl med en nedgång på 25 procent efter besked om att bolaget tvingas genomföra en nyemission. Africa Oil backade 4,5 procent och Volvo B 2,4 procent. Bäst gick Lundin Mining och Boliden som steg med 1,0 respektive 0,3 procent (trots att Goldman Sachs rekommenderat dem, men än vet vi inte om de har någon annan baktanke…).

Högst omsatta aktier under onsdagen blev Volvo B 1017 Mkr (-2,4%), Eric B 702 Mkr (-1,9%) följt av HM B 626 Mkr (+0,1%).

S&P 500: Vi ser ut att gå mot den sämsta månaden på ett halvår men än så länge ställer vi hoppet till 1427. På kort sikt är nivåerna kraftigt översålda och det borde leda till åtminstone en kortare uppstuds.

OMXS30: Idag, precis som jag sagt i stort sett varje dag den senaste månaden är de viktigaste nivåerna 1029 på nedsidan och 1120 på ovansidan. Allt däremellan är att betrakta som en konsolidering. Så länge indexet befinner sig mellan 50- och 200-dagars medelvärde gör man klokt i att sätta sig bekvämt på händerna.

Rapporter idag:

– Avanza (kl 8.15), Venue Retail Group (kl 8.00)Håll koll på följande tider idag:

– Japan: maskinorder augusti kl 1.50 (sjönk 6,1% i augusti)

– AF: månadsstatistik kl 8.00

– Tyskland: KPI (def) september kl 8.00

– Frankrike: KPI september kl 8.45

– Spanien: KPI september kl 9.00

– SCB: småhusbarometer september kl 9.30

– SCB: KPI september kl 9.30

– ECB: månadsrapport kl 10.00

– Italien: obligationsemission kl 11.00

– Irland: KPI september kl 12.00

– USA: importpriser september kl 14.30

– USA: handelsbalans augusti kl 14.30

– USA: nyanmälda arbetslösa v 40 kl 14.30

– USA: Bloomberg konsumentförtroende, veckosiffra kl 15.45

– USA: DOE veckovisa oljelager kl 17.00

USA: Alcoa var i fokus efter sin kvartalsrapport på tisdagskvällen där prognosen skruvades ned. Reaktionen blev en nedgång på 4,6 procent, vilket placerade Alcoa i botten på Dow Jones-indexet. Allt fler analytiker ställer nu in sig på att det kommer att bli en sämre rapportperiod än väntat. Samtliga sektorer på S&P 500 backade, med råvaru- och energibolag i botten. DJIA noterade den största nedgången med 1,0 procent och det ser ut som vi är på väg mot den sämsta veckan på fyra månader.

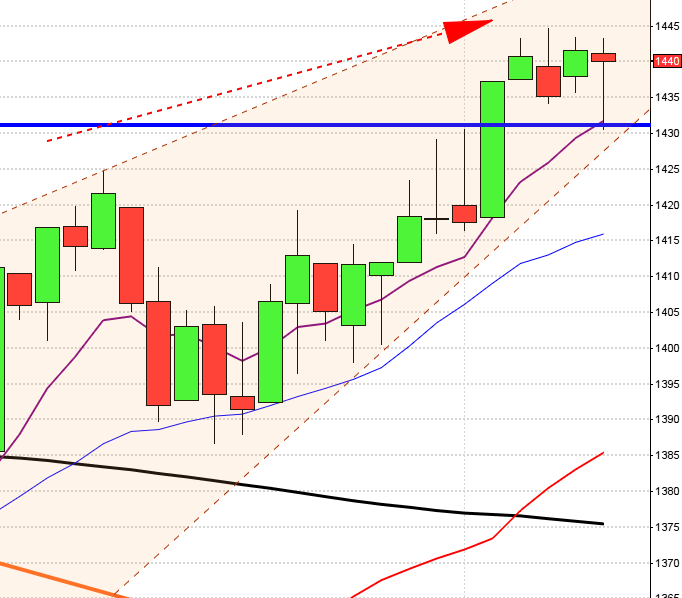

Bortsett från en liten uppstuds efter en timmes handel var det säljarna som dominerade tillställningen istort sett från start till mål. Stängningskursen 1432,6 motsvarade en nedgång med 0,6 procent.

Totalt omsattes endast 2,3 miljarder aktier som låt i linje med tisdagen och var 1 procent högre än det dagliga snittet för de senaste tre månaderna.

Förra veckans nedgång uppgång med 1,4 procent innebär att uppgången hittills i år noteras till 13,9 procent. De senaste fyra månaderna har därmed stängt på plus.

Asien: Det är breda nedgångar på de asiatiska börserna nu på morgonen. Sämst går det i Taiwan och Kina där indexen faller med mellan 1,0 och 2,0 procent. Japanska Nikkei backar 0,7 procent och Sydkoreanska Kospi med 0,8 procent. Australiska All Ordinaries backar 0,2 procent.