(Nyhetsbyrån Direkt): De amerikanska börserna öppnade högre på onsdagen i spåren av uppgifter kring en vapenvila i Ukraina. I samband med att situationen utkristalliserade sig något, och det framgick att en vapenvila inte var på plats, föll de ledande aktieindexen tillbaka. Tekniksektorn backade ordentligt, tyng av en nedgång i Apple.

(Nyhetsbyrån Direkt): De amerikanska börserna öppnade högre på onsdagen i spåren av uppgifter kring en vapenvila i Ukraina. I samband med att situationen utkristalliserade sig något, och det framgick att en vapenvila inte var på plats, föll de ledande aktieindexen tillbaka. Tekniksektorn backade ordentligt, tyng av en nedgång i Apple.

Dow Jones Industrial Average stängde 0,1 procent högre på indexnivån 17.079, medan det breda S&P 500 hade försvagats 0,1 procent till 2.001. Tekniktunga Nasdaq Composite var ned 0,6 procent till 4.573.

Omsättningen uppgick till drygt 540 miljoner aktier på New York-börsen och knappt 1,9 miljarder aktier på Nasdaq.

På statistikfronten visade statistik från US Cencus Bureau att orderingången i USA:s industri steg 10,5 procent i juli, jämfört med månaden före – något mindre än analytikernas prognos om en uppgång på 11,0 procent.

Johnson Redbooks index visade vidare att den amerikanska detaljhandeln i jämförbara butiker steg 4,9 procent vecka 35, som avslutades den 30 augusti, jämfört med motsvarande period ett år tidigare.

Federal Reserves konjunkturrapport Beige Book bjöd inte heller på några större överraskningar, då trenderna för sysselsättning, löner och priser i stort sett var oförändrade i samtliga tolv centralbanksdistrikt.

Nästa centralbanksaktivitet som investerare riktar fokus mot är nu istället den europeiska centralbanken ECB:s räntebesked på torsdagen, där frågan är huruvida ytterligare penningpolitiska stimulanser kommer att presenteras av ECB-chefen Mario Draghi eller inte.

Apple tyngde tekniksektorn med en nedgång på 4,2 procent, sedan konkurrenten Samsung presenterat nya smartphones och parerat Apples intåg på marknaden för enheter med större skärmar.

”Apples aktie har haft en ganska betydande uppgång under de senaste månaderna och mycket positivt kring lanseringen av nya Iphones är redan diskonterat vid dagens nivåer. Investerare tar helt enkelt hem vinster”, resonerade Michael James, chef för aktiehandel på Wedbush Securities i Los Angeles, till Bloomberg News.

Lastbilstillverkaren Navistar (Volvos konkurrent) redovisade intäkter strax under förväntan för det tredje kvartalet.

Stockholmsbörsen: Igår tog sig indexet upp och förbi 1398-nivån och fortsatte upp till 1402 innan det tog stopp. Därefter lämnade köparna tillbaks en del så att onsdagens stängning skedde strax under 1400 vid 1398,4 som motsvarade en uppgång med 0,8 procent.

Volymen igår var den högsta sedan den 6/8 och hela 21 procent högre än det dagliga snittet för de senaste tre månaderna.

Igår steg 300 aktier och 200 stängde ner. 141 aktier stängde på samma nivå som i tisdags.

Högst omsatta aktier igår blev HM B där aktier för 966 miljoner kronor omsattes. Nordea kom på andra plats där aktier för 903 miljoner kronor omsattes. Volvo B kom på tredje plats och totalt omsattes aktier för 893 miljoner kronor. Störst påverkan på OMXS30-indexet, som steg med 10,6 punkter hade HM B, Eric B, Nokia, SHB A och SCA B som tillsammans stod för 5,8 punkter.

Bästa sektorer igår blev teknologi och basråvaror (jmr USA kan bli sektorrotation idag). Sämst gick oljebolagen och telekom.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår MTG B (+3,8%) följt av SCA B (+2,3%) och ABB (+2,0%). Sämst gick Kinnevik B (-1,0%) och Lundin Petroleum (-0,3%) följt av Volvo B (-0,3%).

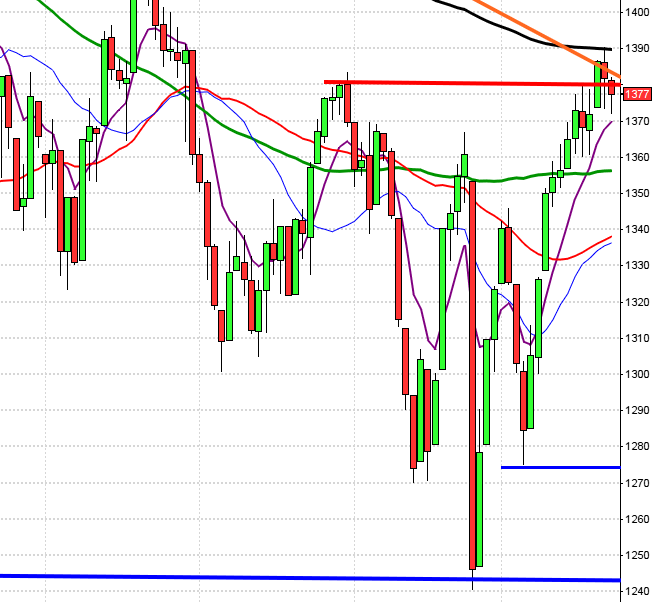

OMXS30 inför torsdagen:

SP500 inför torsdagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

ÖVRIGA UTLÄNDSKA

– Joy Global (före USA-börsernas öppning)

STÄMMOR

– Transcom (extra)

BÖRSSTATISTIK

– Detaljhandel: månadsförsäljning Gap, L Brands

– Fordon: uppdatering bilförsäljning Västeuropa i augusti från LMC Automotive

– Norwegian: trafiksiffror för augusti

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Italeaf: första dag för handel på First North

– Readsoft: ytterligare förlängd anmälningstid i Lexmarks bud avslutas

MAKROSTATISTIK

– Frankrike: arbetslöshet 2 kv kl 7.30

– Tyskland: industriorder juli kl 8.00

– Nederländerna: KPI augusti kl 9.30

– USA: Challenger varselstatistik augusti kl 13.30

* USA: ADP sysselsättning privat sektor augusti kl 14.15

* USA: handelsbalans augusti kl 14.30

* USA: nyanmälda arbetslösa, veckodata kl 14.30

– USA: produktivitet, enhetsarbetskostnader (def) 2 kv kl 14.30

– USA: Markit tjänste-PMI (def) augusti kl 15.45

– USA: Bloomberg konsumentförtroende, veckodata kl 15.45

* USA: ISM tjänsteindex augusti kl 16.00

– Olja: DOE veckovisa lagerdata kl 17.00

CENTRALBANKER

– Riksbanken: räntebesked, penningpolitisk uppföljning kl 9.30

– Riksbanken: presskonferens i samband med räntebesked kl 11.00

* BOE: räntebesked kl 13.00

* ECB: räntebesked kl 13.45

* ECB: Mario Draghi håller presskonferens efter ECB:s räntebesked kl 14.30

* Fed: Loretta Mester (Cleveland Fed) talar kl 18.30

* BOJ: räntebesked

MAKRO ÖVRIGT

– FI: kreditmarknadsbarometer kl 10.00

– Spanien: obligationsemission kl 10.30

– RGK: annonserar auktion realobligation kl 16.20

USA: Inför onsdagen skrev jag: ”Det råder ett bedrägligt lugn, negativa divergenser och en negativ volymbalans”. Onsdagen inleddes med ett pattern gap och en initital uppgång med 0,4 procent vilket gav ett nytt ATH vid 2009,2. Resten av dagen präglades av försiktighet vilket fick kurserna att falla och återigen stänga kring utbrottsnivån. Stängningen vid 2000,7 motsvarade en marginell nedgång med 0,1 procent.

Gårdagens kursstapel var en negativ reversalstapel men samtidigt en inside day, som snarare tyder på osäkerhet.

Volymen igår var var marginellt lägre än i tisdags och 12 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektor igår blev defensiva telekom och energi. Sämst gick teknologi och konsumentprodukter. En defensiv dag.

Endast en av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår och det var marginellt. Apple vände ner med besked och backade hela 4,2 procent för att stänga på $98,9. Google var den enda av kvartetten som steg men endast med marginella 0,1 procent för att stänga vid $577,9. Twitter föll tillbaks under den viktiga utbrottsnivån och backade med 3,3 procent för att till slut stänga vid $49,3. Den sociala kollegan Facebook föll med 1,1 procent för att stänga vid $75,8. Jag tolkar glaset något mer halvtomt idag än igår.

Asien: Det är små blandade rörelser på börserna i Asien nu på morgonen.

Nikkei: -0,2%

Kospi: +0,2%

Shanghai: +0,3%

Hang Seng: -0,4%

Taiwan: -0,9%

Bombay: +0,9%

All Ordinaries: -0,5%