(Nyhetsbyrån Direkt): Det amerikanska börshumöret var svagt positivt under torsdagen, då de ledande börsindexen höll sig på grön mark under hela handelsdagen. På bolagsfronten gav tre rapporterande bolag stöd, medan Cisco av samma anledning agerade sänke.

(Nyhetsbyrån Direkt): Det amerikanska börshumöret var svagt positivt under torsdagen, då de ledande börsindexen höll sig på grön mark under hela handelsdagen. På bolagsfronten gav tre rapporterande bolag stöd, medan Cisco av samma anledning agerade sänke.

Både Dow Jones Industrial Average och S&P 500 stängde 0,4 procent högre på indexnivåerna 16.714 respektive 1.955. Även Nasdaq Composite steg 0,4 procent, till nivån 4.453. Omsättningen uppgick till cirka 500 miljoner aktier på New York-börsen och 1,5 miljarder aktier på Nasdaq.

”Marknaden har tappat fart efter geopolitiska nyheter, och det faktum att det på den fronten varit relativt tyst under de senaste 24 timmarna är vad som får marknaden att lyfta i dag”, sade Chad Morganlander vid Stifel, Nicolaus & Co till Bloomberg News.

Rapportagendan, som blir kortare för varje dag som går, hade under torsdagen en klar höjdpunkt i Wal-Mart. Varuhusjätten rapporterade över förväntan både med avseende på resultat och på försäljning. Som smolk i glädjebägaren drog bolaget ned helårsprognosen till en vinst per aktie om 4:90-5:15 dollar, att jämföra med den tidigare bedömningen om 5:10-5:45 dollar. Prognossänkningen var dock inte tillräcklig för att sänka aktien, som stängde 0,5 procent högre.

I bottenskiktet av S&P 500 syntes det onsdagsrapporterande nätverksbolaget Cisco, vars aktie handlades 2,6 procent lägre. Bolagets kvartalsrapport slog

förväntningarna för det fjärde kvartalet i det brutna räkenskapsåret, men prognosen för kommande kvartal var relativt svag sett till analytikernas

förväntningar. Cisco meddelade även att bolaget ska skära ned med 6.000 tjänster, vilket innebär en kostnad på upp till 700 miljoner dollar.

Investmentbolaget Berkshire Hathaway, under ledning av investerarikonen Warren Buffett, avancerade 1,6 procent till rekordnoteringen 202.850 dollar per A-aktie. Uppgången innebar även den första gången bolagets aktie var noterad över nivån 200.000 dollar.

Electrolux bekräftade under dagen de tidigare ryktena om att bolaget för diskussioner med General Electric gällande ett köp av det sistnämndas vitvaruenhet, GE Appliances. General Electric, som tidigare meddelat att det avsåg sälja enheten, såg enbart en marginell påverkan på aktiekursen, som stängde 0,2 procent högre.

På makrofronten steg antalet nyanmälda sökande av arbetslöshetsunderstöd i USA med 21.000 till 311.000 personer under vecka 32, jämfört med föregående vecka.

Analytiker hade räknat med 295.000 nya sökande.

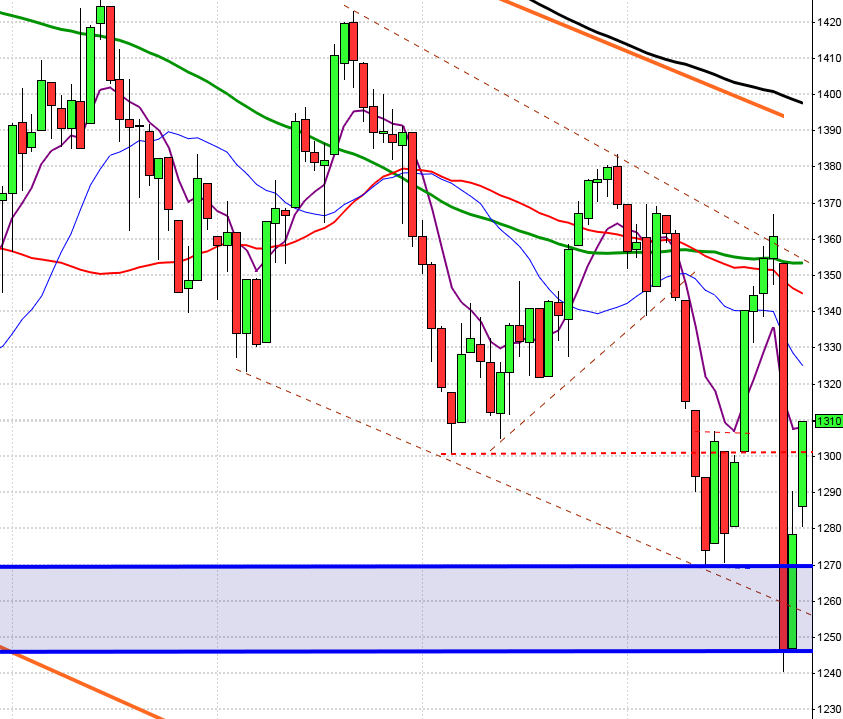

Stockholmsbörsen: Igår skrev jag: ”Än så länge ser jag den pågående cykeln som kraftigt vänsterställd och liknar den vid en möjlig impuls för nedgång”. Torsdagen inleddes nedåt med ett gap och präglades av skvalpiga rörelser i en ganska tajt range mellan 1357,5 och 1350,0. Stängningen vid 1353,8 motsvarade en nedgång med 0,6 procent.

De tre dagarnas kursstaplar noteras mellan 1362 och 1347 vilket förtydligar bilden av en mindre pausformation och att det rör sig om en uppstuds efter en impuls för nedgång.

Volymen igår var lägre än i onsdags och hela 21 procent lägre än det dagliga genomsnittet för de senaste tre månaderna.

Totalt steg 209 aktier igår medan 280 backade och bland OMXS30-aktierna var det inte mer än 14 procent som steg.

Högst omsatta aktier under gårdagen blev Nordea där aktier för 655 miljoner kronor omsattes. HM B kom på andra plats där aktier för 504 miljoner kronor omsattes. Eric B kom på tredje plats med totalt 450 miljoner kronors omsättning. Störst påverkan på OMXS30-indexet, som backade 7,9 punkter hade Nordea som påverkade indexet med -2,1 punkter, följt av HM B och SHB som bägge bidrog med -0,8 punkter vardera av börsnedgången. Electrolux utmärkte sig som draglok med marginella +0,5 punkter.

Bästa sektorer blev Oljebolag och konsumentprodukter medan basråvaror och finans gick sämst.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Electrolux B (+2,2%) följt av Tele2 B (+1,0%) följt av SCA B (+0,3%). Sämst gick Kinnevik B (-1,9%) och Nordea (-1,4%) följt av SSAB A (-1,2%).

MACD befinner sig i köp i månadsgrafen men är väldigt nära att lämna en säljsignal vilket skulle vara den första sedan juli 2011. Både i vecko- och dagsgrafen råder sälj.

OMXS30 inför fredagen:

SP500 inför fredagen:

RAPPORTER

STOCKHOLMSBÖRSEN

– Black Pearl Resources, G5 Entertainment, Bactiguard (kl 8.00), Black Earth Farming (kl 8.00), Kungsleden (kl 8.00), Nibe (kl 8.00), Anoto (kl 8.30), CTT

Systems (kl 8.30)

FIRST NORTH

– 2E Group, Addvise, Brighter, C-Rad, Diadrom Holding, JLT, Netjobs Group, North Chemical ((datum rättat av bolaget)), Pilum, Rehact

AKTIETORGET

– Alphahelix, H1 Communication, Inev Studios (ändrat datum från 18/7), Vindico Security, Mr Green & Co (kl 8.30)

ÖVRIGA NORDEN

– Finnair (kl 8.30)

BÖRS- OCH BOLAGSPRESENTATIONER

– Kungsleden: press- och analytikerträff kl 8.45

– Black Earth Farming: telefonkonferens kl 9.00

– Bactiguard: telefonkonferens kl 10.00

– Nibe: telefonkonferens kl 11.00

– Nibe: telefonkonferens kl 11.00

BÖRSSTATISTIK

– Clas Ohlson: presenterar försäljningssiffror för juli kl 8.00

– H&M: presenterar försäljningssiffror för juli kl 8.00

– Creades: presenterar substansvärde kl 8.30

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Nordic Mines: förlängd anmälningstid i nyemission löper ut

MAKROSTATISTIK

– SCB: hushållskonsumtion juni kl 9.30

– Storbritannien: BNP (prel) 2kv kl 10.30

– USA: Empire manufacturing index augusti kl 14.30

– USA: PPI juli kl 14.30

– USA: TICS investeringsflöden juni kl 15.00

– USA: industriproduktion juli kl 15.15

– USA: Michiganindex (prel) augusti kl 15.55

POLITIK

– EU: extra utrikesministermöte om Irak och Ukraina

CENTRALBANKER

– ECB: LTRO-återbetalning kl 12.00

USA: Även om torsdagens uppgång var måttlig var den stadig under större delen av dagne. Igår morse påpekade jag att det var först vid nuvarande nivå som utmaningarna väntade. Än så länge är riskaptiten förhållandevis god och gårdagens stängning vid 1954,9 motsvarade en uppgång med 0,4 procent. Fyra av de senaste fem dagarna har stängt på plus.

Igår skrev jag: ”Nu blir det spännande att se om köparna har det självförtroende som krävs för att ta ut de korta och medellånga medelvärdena”. Igår återtogs 20-dagars medelvärde men stängningen skedde precis under MA-50.

Volymen igår var något lägre än i onsdags och hela 30 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer under torsdagen blev hälsovård och cykliska produkter. Sämst och de enda som stängde på minus blev energi och basråvaror.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte upp med 0,3 procent för att stänga vid $97,5. Google tog en liten paus efter onsdagens rally och backade med marginella 0,02 procent för att stänga vid $574,6. Twitters uppgångstakt fortsatte med ytterligare 2,7 procent för att till slut stänga vid $45,3 medan den sociala kollegan Facebook fortsatte norrut och steg 0,7 procent för att stänga vid $74,3.

Asien: Även idag är det breda uppgångar på de asiatiska börserna men uppgångarna har även idag mattats av och när detta skrivs (05:25) ser det ut så här på de börser som jag bevakar:

Nikkei: -0,1%

Kospi: +0,1%

Shanghai: +0,7%

Hang Seng: +0,6%

Taiwan: -0,3%

Bombay: +0,7%

All Ordinaries: +0,4%