NEW YORK: SMÅ RÖRELSER MEN 40-ÅRSREKORD FÖR J&J, S&P 500 +0,1%

NEW YORK: SMÅ RÖRELSER MEN 40-ÅRSREKORD FÖR J&J, S&P 500 +0,1%

STOCKHOLM (Direkt) Efter en amerikansk börsvecka som hittills mest kantats av minustecken kan man med lite god vilja se på torsdagen som en vändning. Råoljan fortsatte ned, men fallet dämpades avsevärt jämfört med onsdagen.

Vid stängning var både Dow Jones industriindex och Nasdaqs kompositindex oförändrade, det första vid 20.858 och det andra vid 5.839. Det bredare indexet S&P 500 lyckades stiga 0,1 procent. Prisnedgången för råoljan fortsatte på torsdagen men dämpades till en dryg procent vardera för WTI- och Brentoljan.

Bästa sektorer i S&P 500 var klassiskt defensiva hälsovård och teleoperatörer, med uppgångar på 0,6 respektive 0,4 procent för de båda branscherna.

Sämst var fastigheter som gick svagt även på onsdagen, och förklaringen var den fortsatta klättringen för långräntorna. Räntan på den amerikanska tioåringen steg på torsdagen 4 punkter till 2,60 procent – för övrigt precis den nivå marknadsveteranen och obligationshandlaren Bill Gross satt som signalgräns för starten av en ”bear”-marknad för börsen – förutsatt att den hinner hålla i sig en tid.

Även industri och råvaror fanns bland torsdagens förlorare medan tillverkaren av allt från medicin till rengöringsmedel, Johnson & Johnson, stärktes 1,5 procent till 125:95 dollar. Enligt Bloomberg News är det aktiens högsta notering sedan 1977.

Varuhuskedjan Sears klättrade 6,9 procent efter att ha minskat förlusterna jämfört med motsvarande period året före. Marknaden var också nöjd med att Sears lyckats hålla både lagren och kostnaderna någorlunda under kontroll det senaste kvartalet.

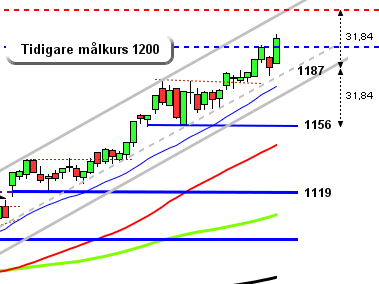

Stockholmsbörsen: Igår skrev jag: ”Om det visar sig att golvet i den rådande tradingrangen punkteras utan att snabbt återtas ställs siktet in mot antingen MA-50 eller MA-100. Än så länge ska vi dock inte bli förvånade om vi kommer att slängas mellan hopp och förtvivlan ett tag till då köpare och säljare för tillfället är alltför osäkra för att driva kursen vidare upp eller nedåt i djupare rekyl. Det mesta tyder dock på att indexet kommer att fortsätta uppåt efter uppladdningen.”

OMXS30 inledde torsdagen nedåt men redan innan första timmen var slut hade nedgången eliminerats. Fram till någon timme innan stängning pendlade indexet mellan 1582 och 1574. Stängningen vid 1583,7 motsvarade en uppgång med måttliga 0,4 procent.

I tisdags bjöds vi på en positiv reversal som dock inte lyckades stänga ovanför EMA-8 men det gjorde gårdagen. Även om risken för skvalp och tvära kast är stor är nu siktet inställt mot den övre begränsningen av den rådande tradingrangen kring 1594.

Volymen igår var den högsta sedan förra onsdagen och 6 procent över det dagliga snittet för de senaste tre månaderna. Volymbalansen är positiv och stiger ovanför tremånaderssnittet men jag vill hissa en liten varningsflagg då den börjar bli lite väl euforisk.

Nyhetsbyrån Direkt:

BÖRS- OCH BOLAGSPRESENTATIONER

– Ericsson: pressmeddelande om omräknade siffror för 2015 och 2016 pga ny rapporteringstruktur kl 8.00

– Brinova: bolagspresentation hos Remium kl 12.00

– Ericsson: telefonkonferens om omräknade siffror för 2015 och 2016 pga ny rapporteringstruktur kl 14.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Hemcheck: beräknad första dag för handel på First North

– Hybricon: första dag för handel utan uniträtter i nyemission

– Pharmalundensis: anmälningstid i nyemission avslutas

– Rezidor: anmälningstiden i HNA:s budpliktsbud avslutas

– Transcom: förlängd anmälningstid i Altors bud avslutas

EXKLUSIVE UTDELNING

– Amer Sports (0:62 eur), DSV (1:80 dkk), Frontline (0:15 usd), New Equity Venture (aktier i IApotek Int ), TDC (1:00 dkk)

MAKROSTATISTIK

– Norge: KPI februari kl 8.00

* Tyskland: handels- och bytesbalans januari kl 8.00

– Tyskland: arbetskraftskostnader 4 kv kl 8.00

– Tyskland: grossistpriser februari kl 8.00

– Frankrike: industriproduktion januari kl 8.45

– Danmark: KPI februari kl 9.00

– SCB: investeringsenkäten kl 9.30

– Storbritannien: industriproduktion januari kl 10.30

* USA: sysselsättning februari kl 14.30

– Storbritannien: NIESR BNP-estimat februari kl 16.00

POLITIK

– EU: toppmöte i Bryssel

CENTRALBANKER

– RB: resultat realobligationsköp kl 10.07

MAKRO ÖVRIGT

– FI: rapport om tillsynen av värdepappersmarknaden kl 9.00

USA-börsen: Igår skrev jag: ”Cykelindikatorn noteras fallande kring 17 och vilket tillsammans med noteringen kring stödområdet vid 2355 innebär att den kortsiktige tradern kan invänta en positiv fortsättningsformation förutsatt att man är beredd att kliva av när 2400 närmar sig.”

Torsdagen inleddes skvalpigt mellan 2369 och 2362 och föll ner till stödnivån vid 2355 två timmar innan stängning men där sög köparna upp säljtrycket. Avslutningen var relativt stark och stängningen skedde vid 2364,9 som motsvarade en marginell uppgång med 0,1 procent.

Som jag skrev inför gårdagen kunde den kortisiktige tradern kliva på för uppgång vid en positiv fortsättningsformaition kring 2355 men att det var önskvärt att även EMA-togs ut. Gårdagens hammerliknande formation är värd att haka på idag om EMA-8 tas ut men om det skulle visa sig att 2355 punkteras talar dock mer för att rekylen inte är riktigt klar.

Volymen igår var något lägre än i onsdags och 4 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen är fortfarande positiv även om uppgången mattats av den senaste veckan.